Попри загрозливу риторику, США не готуються до Третьої світової війни. Про це свідчать показники федерального бюджету. 1 жовтня якраз закінчився бюджетний рік 2022/2023 (у США дата закриття бюджетування не грудень, а початок жовтня).

Проаналізуймо бюджетні показники Америки

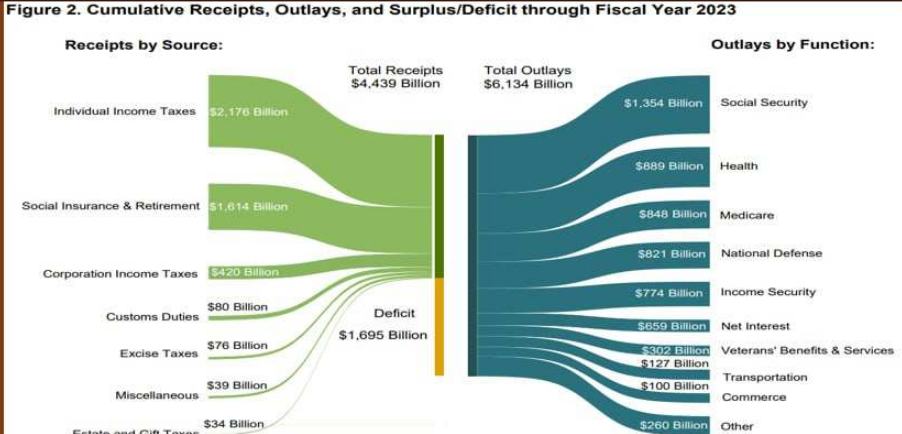

Сума видатків федерального бюджету склала 6 134 млрд дол., або 24% ВВП, якщо брати рівень валового продукту у 2022 році. Сума доходів — 4 439 млрд дол. Отже, дефіцит бюджету сягнув 1,7 трлн дол., або 6,7% ВВП.

Америка продовжує перебувати в матриці "великих дефіцитів". Це коли бюджетний розрив перевищує 5% ВВП. У структурі доходів превалюють податкові платежі фізичних осіб. Населення, по суті, самотужки тягне "бюджетний віз". Якщо взяти прибутковий податок (2,2 трлн дол.) і соціальні страхові платежі (1,6 трлн дол.), отримаємо 85% бюджетних доходів!

Тепер зрозуміло, чому американці так прискіпливо аналізують витрати свого уряду, зокрема й на допомогу іншим країнам.

Корпоративний податок на прибуток становив менше ніж 10%, або 420 млрд дол. Митниця та акцизи дали лише по 80 і 76 млрд дол. відповідно (у частках — це 1,8% і 1,7%). Традиційний податок на спадщину — лише 34 млрд (менше ніж 0,01%).

Зменшити дефіцит можна або за допомогою зростання доходів (підвищення податків), або за допомогою скорочення витрат. Або комбінацією цих факторів. Але, як бачимо, нарощувати податкові платежі ніким, а розширювати податкову базу — нікуди. Тим більше в наступному, виборному році.

А що з витратами?

Ви, напевно, здивуєтеся, але США — це ще та соціальна держава. Так, цитадель лібералізму, вільного ринку й духу підприємництва витрачає більшу частину федерального бюджету на соціальні програми.

Я розумію, що нас навчали іншому, але реальність унаслідок дурману наших ілюзій не стає від цього менш реальною.

Якщо взяти витрати на соціальне забезпечення (1,35 трлн дол.), медицину (889 млрд), медичне страхування осіб, старших за 65 років (848 млрд), допомогу з безробіття (774 млрд дол.) і витрати на ветеранів (302 млрд), отримаємо більш ніж 67,4% від загальних витрат, які спрямовані на соціальні програми.

Із великим відставанням від соціалки йдуть витрати на оборону (821 млрд дол.). Це лише 3,2% від ВВП, тобто навіть менше, ніж нормативні відрахування в нас напередодні повномасштабної війни.

До речі, витрати на оборону — одні з найбільш низькозростаючих, якщо порівнювати їх із іншими витратами федерального бюджету в останні роки.

Цікава деталь — чисті відсоткові витрати на обслуговування держборгу в США збільшилися до рекордних 659 млрд дол., впритул наблизившись до параметрів оборонного бюджету. На інфраструктуру, транспорт і стимули розвитку економіки витрачено 227 млрд дол.

Зробимо невеликий відступ

Часто можна почути, що допомога США Україні займає невелику питому вагу в структурі бюджетних видатків Америки й тому не є складною для американської адміністрації.

Чи об'єктивне таке твердження? І так, і ні.

Якщо брати в структурі загальних витрат, то 60 млрд дол. Україні — це менш ніж 0,1%. Але якщо порівняти суму допомоги з витратами на освіту, інфраструктуру, економіку та транспорт, то співвідношення вже не здаватиметься настільки малозначним.

До речі, з видатків бюджету, що завершився, виключили дотації на списання кредитів, узятих американцями на вищу освіту. Грошей у скарбниці не вистачає на всі програми, задекларовані Байденом. Зі всього переліку витрат кардинально можна скоротити лише витрати на обслуговування держборгу, але для цього необхідно в рази знизити базову ставку ФРС. Але можливостей для цього поки що немає — інфляція. Зниження базової ставки необхідне і для формування довгострокових факторів зростання економіки.

Один із ключових драйверів тут — іпотека. Для розвитку іпотеки необхідно створити умови, за яких купівля житла в кредит вигідніша, ніж його оренда. Зараз ситуація діаметрально протилежна — оренда на 30-40% вигідніша за іпотеку, ставки за якою перевищили 7,5%. Запуск іпотеки — один із драйверів зростання в економіці та на фінансових ринках.

Водночас період високої інфляції відкриває для США можливість спалити свій борг в інфляційному багатті. Це реально, коли дефлятор ВВП вищий за номінальний приріст боргу — в такому разі відношення заборгованості до валового продукту знижується. Але для того, щоб скористатися таким унікальним історичним шансом, необхідно кардинально скоротити дефіцит бюджету. Адже для покриття бюджетного дефіциту доведеться залучати нові борги.

У такому разі, якщо дефіцит буде занадто великим, нарощування нових боргів для покриття дефіциту випередить "спалювання" старих боргів у горнилі інфляції. За нинішньої парадигми Америці потрібно щорічно залучати для покриття своїх внутрішніх дисбалансів до 2 трлн дол., збільшуючи планку боргу.

Де брати ці гроші?

ФРС їх більше не дасть, оскільки попередні хвилі розширення ліквідності в період фінансової кризи 2008 року та пандемії зірвали різьбу з інфляції.

Замість політики кількісного розширення (QE) ФРС декларує політику кількісного стиснення (QT), коли ліквідність скорочуватиметься через продаж Федрезервом облігацій, які йому належать (казначейських та іпотечних).

Тобто ФРС конкуруватиме з Мінфіном США на ринку трежеріс, а не допомагатиме йому. І ФРС, і Мінфіну потрібно буде продати облігації (раніше Мінфін продавав, а ФРС — купував, і всі були задоволені).

Банки теж не будуть активно вкладатися — вони перевантажені своїми старими портфелями, які внаслідок падіння цін на трежеріс принесли мільярдні збитки.

Зараз облігації активно купує населення, але цей ресурс має свою межу. До того ж за зниження базових ставок інтерес "фізиків" до трежеріс моментально згасне. Це зараз американцям цікаві держпапери з прибутковістю 5%.

Найідеальніша сторіз — це залучити інвестиції в трежеріс із боку інших країн, як це було раніше, коли Китай, Саудівська Аравія та рф сумарно вклалися на 2 трлн дол.

Але і Китай, і Саудівська Аравія скидають американські облігації зі своїх портфелів, точніше сказати, активно робили це напередодні зростання базової ставки ФРС.

Отже, для США зараз ключове завдання — це:

- терміново відновити функціонування моделі нееквівалентного обміну на глобальних ринках для покриття своїх внутрішніх дисбалансів;

- знизити інфляцію;

- перейти до циклу зниження базової ставки для відновлення ринку іпотеки та зростання фондових ринків.

Що для цього потрібно?

Насамперед — заглушити в зародку Революцію Глобального Півдня, сформувавши ланцюг нових союзів, насамперед, на Близькому Сході.

США потрібна не війна за Ізраїль, а мир для себе й Ізраїлю. Знайти новий модус вівенді з Китаєм. Перезавантажити відносини з Латинською Америкою. Отримати дешеву нафту. Не допустити зниження доларизації світової торгівлі.

Нинішня ситуація абсолютно не схожа на підготовку США до Другої світової війни. Тоді США вибиралися з кризи Великої Депресії 30-х років, для якої була характерна... дефляція та безробіття.

Тобто військове держзамовлення для компенсації дефіциту сукупного попиту ідеально формувало тренд зростання в період війни, забезпечуючи і зайнятість, і вихід із дефляційної пастки. Плюс, золотий стандарт тоді вирівнював глобальні дисбаланси між ключовими світовими гравцями.

А що відбувається зараз? Золотого стандарту давно немає, модель обміну фіатних, незабезпечених грошей на матеріальні ресурси вже не влаштовує Глобальний Південь: основні фіатні резервні валюти на Заході, а основні матеріальні ресурси — на Глобальному Півдні. Плюс у США зараз максимальна зайнятість і висока інфляція, а не безробіття й дефляція.

Резюмую

Якщо проаналізувати бюджет США, там немає навіть натяку на підготовку до якоїсь там Третьої або Четвертої світової війни. Усе набагато прозаїчніше, практичніше та раціональніше.

Хоча тут усе логічно — раціональність завжди вигідно відрізняла сильні держави від слабких, які, як правило, діють ірраціонально.

Для любителів конспірології та простих висновків уточню — долару поки що нічого не загрожує...

Олексій Кущ, економіст, фінансовий аналітик