Уряд схвалив законопроєкт про створення реєстру рахунків та банківських сейфів, який потрібен для приєднання до SEPA. Чи є тут порушення банківської таємниці та що таке SEPA? Розбирався "Ми – Україна".

Реєстр рахунків та банківських сейфів: що відомо?

18 квітня в уряді сповістили, що схвалюють законопроєкт, в якому, з-поміж іншого, йдеться про створення реєстру рахунків та сейфів фізичних осіб. Станом на 22 квітня на сайті парламенту ще немає інформації про його реєстрацію, як і тексту. Інформацію щодо очікуваних змін маємо з пояснень, які дали у Мінфіні.

Там вказали, що адміністратором нового реєстру буде Державна податкова служба. До нього не будуть передавати інформацію про рух коштів за рахунками , про залишки на них, про вміст банківських сейфів.

До реєстру збиратимуть інформацію:

- про рахунки: прізвище, ім'я та по батькові власника, дата відкриття і закриття, номер (з IBAN), дані про установу, в якій відкрито;

- про сейфи: ПІБ власника, дані договору (відкриття, строк дії, припинення), інформація про осіб, які за договором мають доступ до сейфу, дані про установу, яка надає.

"Мережами та ЗМІ знову шириться чергова податкова зрада про відкриття банківської таємниці та банківських рахунків для ДПС. Хочу вас ще раз запевнити і підтвердити про те, що ні, таке рішення Верховна Рада не приймала, не приймає і, я думаю, що до кінця цього скликання не прийме. А рішення таке може буте прийнято лише Верховною Радою шляхом внесення змін до Податкового кодексу та до закону про банків та банківську діяльність", - запевнив голова фінансового комітету ВРУ Данило Гетманцев.

Наразі за законом про банки і банківські діяльність, інформацію щодо юросіб та фізосіб, яка становить таємницю, банки мають розкривати ДПС у семи випадках, зокрема й щодо наявності рахунків та електронних гаманців. За правилами зберігання, захисту, використання та розкриття банківської таємниці (постанова НБУ №267), уповноваженим особам за запитом щодо конкретної фізособи чи юрособи мають надавати ґрунтовну інформацію, включно із залишком на рахунках, операціями, даними та номером рахунку контрагента. Тобто інформацію більшу, ніж пообіцяли збирати для нового реєстру в уряді.

"Бачу, формується міф: податківці отримають “нові” можливості стежити за банківськими рахунками. Хочу дещо уточнити. Уже сьогодні Державна податкова служба володіє інформацією про банківські рахунки фізичних і юридичних осіб. Банки зобов’язані повідомляти ДПС про відкриття, зміну або закриття рахунків — це передбачено ст. 69 Податкового кодексу України та наказом Мінфіну № 721 від 18.08.2015. Правоохоронці уже сьогодні отримують із ДПС переліки рахунків конкретної особи — з номерами, валютами, датами відкриття та закриття", - зазначив адвокат Денис Терещенко.

Щоправда інформація за запитом – це не те саме, що зібрана централізовано. Але поки тексту законопроєкту немає, немає й змоги оцінити ризики для банківської таємниці. До того ж проєкт – це не те саме, що остаточно ухвалений закон.

Зі вказаного ж у поясненнях уряду виходить, що в реєстр планують збирати ту інформацію, яка передбачена європейською директивою 2015/849 від 20 травня 2015 року про запобігання використанню фінансової системи для цілей відмивання грошей або фінансування тероризму (текст англійською та українською).

У статті 32а цієї євродирективи йдеться про створення державами-членами ЄС централізованих автоматизованих механізмів, таких як реєстри чи системи пошуку, які дозволять ідентифікувати фізосіб та юросіб, які утримують або контролюють рахунки та депозитні сейфи. А саме:

- ім'я власника рахунку разом ідентифікаційними даними;

- номер IBAN, дата відкриття і закриття рахунку;

- ім'я орендаря депозитного сейфу, ідентифікаційні дані або ідентифікаційний номер і тривалість строку оренди.

Можна заперечити, що євродиректива стосується країн-членів ЄС. Проте урядовий законопроєкт подається як такий, що потрібен для приєднання України до Єдиної зони платежів у євро (SEPA). Ця зона працює не тільки для країн-членів ЄС та за критеріями для участі в ній для спільнот банків та фінустанов за межами Європейської економічної зони, зокрема:

"Заявник повинен продемонструвати, що процеси боротьби з відмиванням грошей у країні або на території, з якої він працює, функціонально еквівалентні Директивам (ЄС) 2015/849 (зі змінами) щодо запобігання використанню фінансової системи з метою відмивання грошей і фінансування тероризму, і що країна або територія, з якої він працює, не внесені до чорного списку Групою розробки фінансових заходів протидії відмиванню грошей (FATF)".

Що таке SEPA та навіщо це нам?

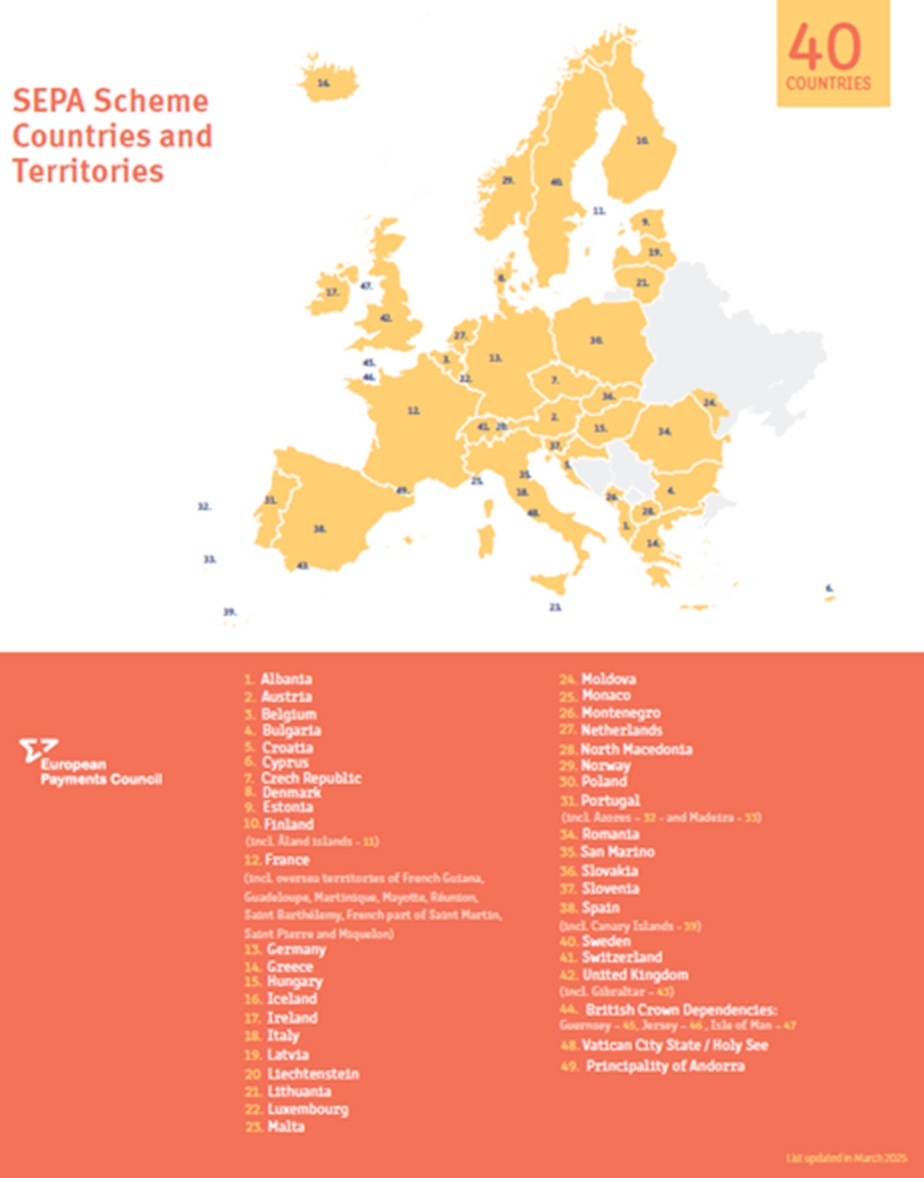

SEPA (Single Euro Payments Area – Єдина зона платежів у євро) – регуляторна ініціатива ЄС, запроваджена у 2008 році для того, щоб зробити транскордонні платежі в євро такими ж простими та ефективними, як і внутрішні платежі в єврозоні. SEPA стандартизує платіжні процеси, формати та комісії в країнах-учасницях. Затверджена та регулюється Європейською платіжною радою (EPC).

Розповсюджується SEPA на 40 країн плюс деякі території. Включно із 27 країнами-членами ЄС, у тому числі тими, які мають іншу валюту, ніж євро, як-от Польща, Чехія, Румунія, Болгарія, Швеція, Угорщина. До зони входять, зокрема, такі країни Європи, що не є членами ЄС, як-от Велика Британія, Ісландія, Норвегія, Чорногорія, Швейцарія.

Про приєднання до SEPA в Україні говорять не один рік, в НБУ планували подати офіційну заявку ще минулого року. Проте поки зарано – треба відповідати критеріям. після цього справа може піти доволі швидко. До прикладу, Національний банк Молдови подав заявку 30 січня 2024 року, а країна офіційно приєдналася до зони платежів 6 березня 2025 року

Підтримувати систему мають не лише країни учасниці, але й самі постачальники платіжних послуг всередині країни. Тож після того, як змінять законодавство так, щоб підключитися до єдиної зони, НБУ подасть офіційну заявку та EPC після консультацій з Єврокомісією визнає Україну юрисдикцією, яка відповідає критеріям приєднання, уся наша банківська система автоматично не підключиться до SEPA.

"Далі в Україні буде створено відповідну платіжну інфраструктуру для технічної інтеграції, через яку банки приєднаються до SEPA та відкриють своїм клієнтам можливості для швидших та дешевших транскордонних платежів у євро", - пояснювали в НБУ.

Як пояснили у Нацбанку, загальна мета інтеграції України в SEPA – спростити взаємодію українського бізнесу та громадян із європейським ринком. Тобто для українців – нижча вартість грошових переказів з учасниками SEPA, вхідних та вихідних переказів і це найбільший профіт. Для учасників платіжного ринку, банків, фінустанов, це використання стандартизованої платіжної інфраструктури ЄС. Для бізнесу це зручні, швидкі та дешеві торговельні платежі. Плюс сигнал інвесторам від усієї економіки – сумісна із європейською фінансова система та платіжна інфраструктура.

Чим SEPA відрізняється від SWIFT?

Товариство всесвітніх міжбанківських фінансових телекомунікацій (SWIFT) відрізняється від SEPA у першу чергу покриттям: увесь світ проти єврозони.

Далі різниця у валюті: SEPA – це євро, SWIFT – різні валюти.

Європейська система має опцію з миттєвими переказами, тоді як перекази SWIFT займають більше часу, 1-5 робочих днів для міжнародних транзакцій.

Більший масштаб – більше комісій та функціонал SWIFT дорожчий, бо може включати комісії за вихідний переказ, вхідний платіж, конвертацію валюти, відстеження платежу, хоча такі передбачають не усі банки.

Які види переказів SEPA?

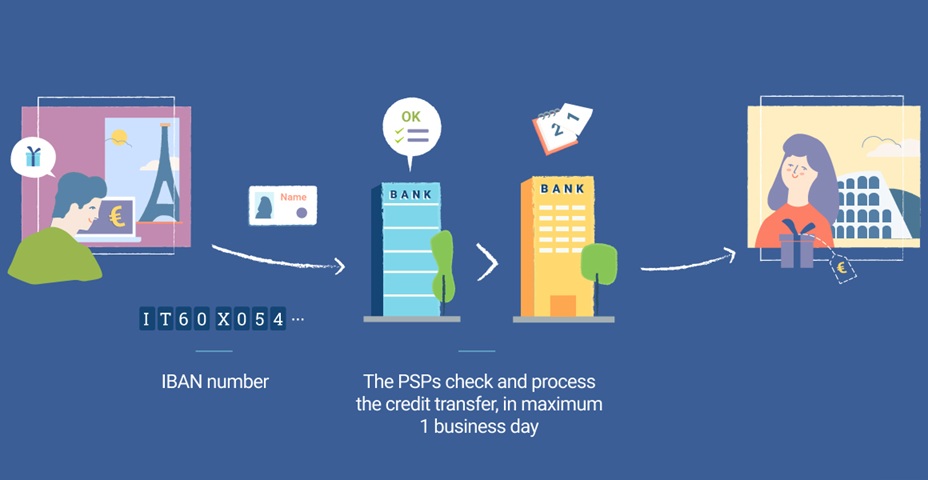

Credit Transfer (SCT). Найпоширеніший метод платежу, переказ займає 1 день Це переказ між банківськими рахунками (звісно, постачальники платіжних послуг мають бути учасниками SEPA) у тому числі між країнами-учасницями SEPA за IBAN. Платник може вказати 140 символів щодо інформації про переказ.

Лімітів щодо суми можна сказати, що немає та обмеження становить 999 999 999,99 євро, на один євроцент менше одного мільярда євро. Доступний у робочий час.

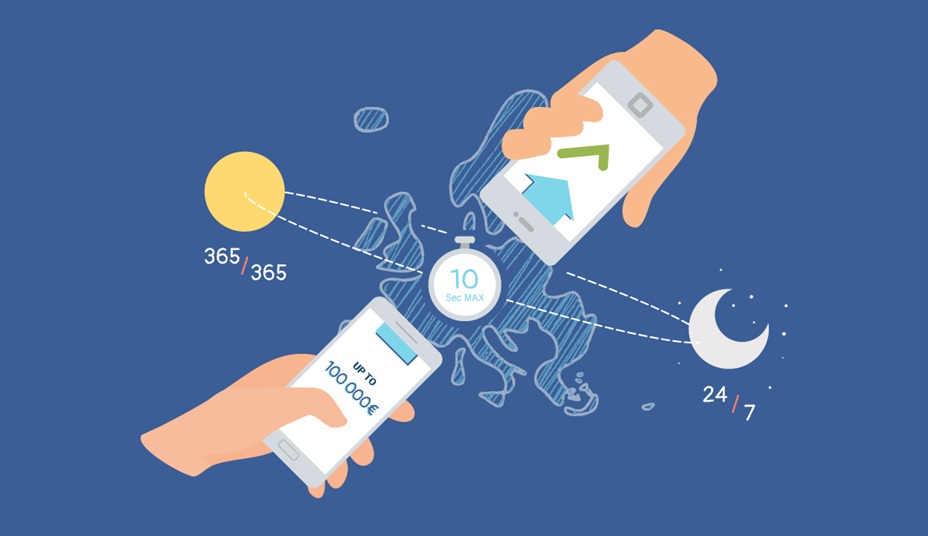

Instant Credit Transfer (SCT Instant). Це миттєвий переказ, протягом 10 секунд. Обмеження одним платежем – 100 000 євро, проте з жовтня 2025 року остаточно набирають чинності зміни до правил і для миттєвих транзакцій вже не буде встановлено максимальну суму. Також за оновленими правилами швидкість миттєвого переказу мають скоротити з 10 до 5 секунд.

До миттєвих переказів SEPA доєдналися 2749 провайдерів платіжних послуг: 78% європейських постачальників послуг і понад 89% постачальників послуг у єврозоні. Доступний 24/7.

У випадку із SCT та SCT Instant максимальну суму можуть встановлювати самі провайдери.

Direct Debit (SDD). Це автоматизовані, регулярні платежі за підписаним дорученням – списання з карти, як-от для оплати підписок чи комуналки. Є два різновиди – для фізичних осіб (SDD Core) та для бізнесу (SDD B2B).

Щодо SDD Core є свої правила відшкодування: якщо платіж було списано неавторизовано – можна вимагати повернення протягом 13 місяців, якщо авторизованою – протягом 8 тижнів. Швидкість виконання платежу залежить від доручення і складає в середньому 1-3 дні. Прямого фіксованого ліміту щодо суми немає.

Однією з цілей SEPA було створення переказів у зоні такої ж вартості, як внутрішні, всередині самої країни. Тож зазвичай вони безоплатні, хіба що самі постачальники платіжних послуг стягують за перекази додаткову комісію.

Нагадаємо, що раніше "Ми – Україна" розповідав, чому Україна переходить на європейський стандарт напруги 230 вольт замість 220 вольт і що це означає для споживачів.