Офіційний курс долара 15 липня перетнув чергову психологічну відмітку та перевищив 41 гривню. Що саме впливає на валютний курс зараз та які очікування від пари долар-гривня, розбирався "Ми – Україна".

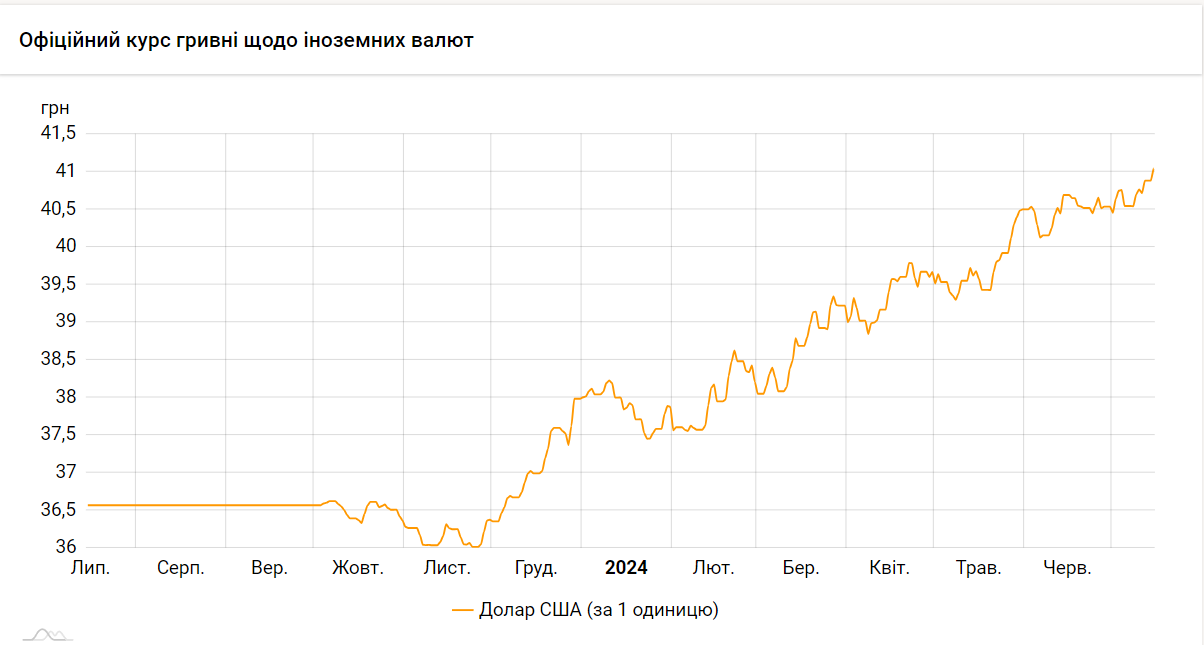

Як змінювався курс?

На початку жовтня минулого року Національний банк позбувся фіксованого курсу та перейшов у режим гнучкого керованого. До початку минулого грудня він тестував позначки нижче колишнього офіційного 36,5 грн за долар, але з наприкінці 2023 року, хоч і з періодичними відкатами, встановився тренд на девальвацію нацвалюти. Періоди її укріплення з часом все менш тривалі.

За першій п'ять місяців цього року нацвалюта просіла на 5,3% і наприкінці травня курс відтестував психологічний рубіж на рівні 40 грн за долар. Півтора місяці знадобилося усім, щоб звикнути, та йому, щоб подолати нову психологічну позначку. Тепер офіційний курс перевищив 41 грн за долар.

Зважати на сезонність в умовах війни та, хоч і гнучкого, але керованого курсу, вже немає сенсу. Експерти пояснювали: курс лише виглядає ринковим. Реальний валютний ринок – це той, де велика кількість продавців та покупців валюти формують курс в залежності від попиту та пропозиції. Зараз, хоч і є багато покупців, головний продавець валюти – Національний банк, від інтересу якого в решті й залежить, яким буде курс.

"Позиція Нацбанку з приводу формування курсу сьогодні залежить від двох складових, - пояснив член Економічного дискусійного клубу Олег Пендзин,- Перша складова – інтерес Міністерства фінансів продати долари макрофінансової допомоги якомога дорожче. Макрофінансову допомогу для соціальних виплат Мінфін отримує у валюті, а самі соцвиплати проводить у гривні. Чим він свій долар дорожче продасть, тим більше отримає гривні для виплат. Тому чим курс гривні слабший, тим для Мінфіну краще. Друга складова – інтерес Нацбанку: інфляція у встановлених межах. Чим слабший курс гривні, тим дорожчий імпорт. Чим дорожчий імпорт, тим вища інфляція. І Нацбанк балансує між бажанням Мінфіну продати долари дорожче та інфляційними процесами".

Що впливає на курс?

До кінця весни інфляція була нижчою за прогнозований рівень НБУ. Травень завершили на позначці 3,3% у річному вимірі. Після червня, протягом якого гривня втрачала позиції, інфляція у річному вимірі зросла вже до 4,8%.

Богдан Данилишин, професор Київського національного економічного університету ім. Вадима Гетьмана, ексголова Ради НБУ пояснив, що, насамперед, інфляцію у червні підштовхнула енергетика: удари росії по нашим об'єктам, підвищення тарифів, зростання витрат бізнесу на альтернативні способи забезпечення електроенергією. Без цього фактору, зауважив експерт, у червні мали б річну інфляцію 3,8%.

Данилишин додав, що девальвація обмінного курсу стала проінфляційним чинником. Проте цього року НБУ регулярно скасовує валютні обмеження. З квітня в ліміті 400 тис. грн на місяць фізособи можуть купувати інвалюту та переказувати її за кордон для придбання товарів із зазначеного регулятором переліку. Нещодавно регулятор надав низку дозволів резидентам щодо переказів на користь іноземних компаній.

"Скасування НБУ ряду валютних обмежень в умовах гнучкого валютного курсоутворення дестабілізувало валютні очікування. За травень-червень обмінний курс девальвував на 2,6% відносно долара США, однак це не спинило зниження валютного попиту, - сказав Данилишин, - Зокрема, населення продовжує викуповувати по $1 млрд іноземної валюти щомісяця, тоді як в літні місяці минулого року, населення навпаки – більше продавало іноземної валюти, ніж купувало. Валютну паніку поки що вдається вгамувати інтенсивними валютними інтервенціями НБУ – по $150 млн на день або по $3 млрд на місяць".

Міжнародні резерви Нацбанка, за рахунок яких ринок коригують, за підсумками червня становлять $37,9 млрд. Вони скоротилися, порівняно із рекордом, який мали за результатами березня – $43,8 млрд, та скорочуються щомісяця. Проте є достатніми та набагато вищими за довоєнні рівні. Інфляція теж поки є близькою до цілі НБУ, яка становить 5%.

"Нацбанк продовжує контролювати тенденцію курсу й межі коливань, тому похід на психологічну позначку 41 сам по собі не пройде, - вказав фінансовий аналітик Андрій Шевчишин, - Довогостроковий тиск на гривню залишається, але девальвація буде обмеженою й контрольованою. НБУ намагається тримати співставність потенційного доходу від депозиту й від девальвації".

Адже, окрім інфляційного чинника, регулятор також орієнтується на "банківський". Суттєва девальвація може призвести до того, що клієнти будуть виносити гривневі кошти та вклади з банків, нацвалюту конвертуватимуть в інвалюту. За підсумками червня, хоча нацвалюта просіла, відкату гривневих депозитів не було.

"У червні 2024 середні гривневі ставки по депозитам для населення продовжили знижуватись, досягнув середнього рівня 10,8% річних (-0,2процентних пункти). Не дивлячись на це, гривневі депозити населення прискорили зростання й досягли майже 757 млрд грн", - зазначив Шевчишин.

Ставки по депозитам та кредитам з певними нюансами, але йдуть у кільватері відсоткової ставки НБУ. Наразі вона становить 13%, значно перевищує наявний та прогнозний показник інфляції і опускають її поступово. Так само відчутно вищими за інфляцію є середні рівні ставок за депозитами, тож і це поки спрацьовує.

"Гривню зараз розглядають як надійний актив, і ми підтримуємо привабливість гривневих заощаджень. Перехід від фіксованого обмінного курсу до режиму керованої гнучкості в жовтні 2023 року став певним викликом для виконання цього завдання. Але рішення НБУ було прийняте з позиції сили, оскільки наші резерви були достатніми. Поки управління очікуваннями забезпечується належним чином, ми вважаємо, що валютний ринок розвиватиметься за контрольованим сценарієм", - сказав голова НБУ Андрій Пишний.

Неможна вважати, що НБУ зацікавлений у девальвації гривні, тим більш суттєвій. Забагато чинників треба контролювати та зважувати. Але потреба Міністерства фінансів у балансуванні бюджету нікуди не поділася. Тож питання у тому, до яких меж може дістатися курс, враховуючи інтереси двох ключових фігур.

Куди йде курс?

"Мінфіну потрібен курс 45 для латання бюджету. Але за курсу 45, кошти населення в банках у гривні "перевернуться" у готівковий долар. Тобто НБУ потрібний курс 40, - констатував аналітик аналітичного центру "Об'єднана Україна" Олексій Кущ, - Тому швидше за все зійдуться посередині між 40 і 45. На рівні 42-43. Але це поки що. Восени може бути інший розклад – все вирішить динаміка зовнішньої допомоги".

Середньорічний курс у бюджеті закладено на рівні 40,7 грн. У першому півріччі він був меншим, тому у другому півріччі є простір для маневру щодо послаблення нацвалюти з точки зору відповідності бюджетним показникам. Згідно із Бюджетною декларацією, на 2025 рік Мінфін закладає курс 45 грн за долар.

"Середньорічний курс у 2024 році – 40,7 грн за долар. Якщо у першій половині цього року курс був 38,8, 39, 39,1 39,5 грн за долар, то, відповідно, у другому півріччі курс буде вищим за 40,7. Він буде, напевно, 41,2- 41,5 грн. Тобто чиста арифметика, - резюмував Олег Пендзин, - Зараз на 2025 рік не проглядається порядку $15-18 млрд макрофінансової допомоги. Оскільки не проглядається, по бюджетній декларації ми бачимо, що у 2025-2027 роках не буде зростати ані прожитковий мінімум, ані мінімальна зарплата. При тому, що тільки у 2025 році у нас інфляція буде 10% по декларації. Закладається замороження соцстандартів. Інфляція буде, у першу чергу, за рахунок державно регульованих цін, будуть вчергове підвищуватися тарифи на енергоносії, об'єктивно зростатимуть акцизи (заклали щорічне підвищення акцизі по пальному, алкоголю, тютюну). Тому 45 грн за долар – абсолютно реальний курс на 2025 рік. Це також в середньому по року".

Нагадаємо, що раніше "Ми – Україна" розповідав про ризик дефолту України в тому разі, якщо до початку серпня не вийди узгодити реструктуризацію $20 млрд боргу із приватними кредиторами та його можливі наслідки.