15 років тому, 15 вересня 2008 р., відбулося банкрутство інвестиційного банку Lehman Brothers – найбільше в історії США. Тоді фінансово-економічна криза, яка розпочалася ще у 2007 році, остаточно вийшла з-під контролю. Паніка, яку спричинило падіння четвертого за розмірами інвестиційного банку найбагатшої країни світу, призвела до спаду, який отримав назву Велика рецесія. "Ми – Україна" згадує, як усе було.

Американська мрія з бульбашкою

Отримати власний будинок та у такий спосіб здійснити мрію якомога більшої кількості американців, такою була гарна ідея кінця 90-х років минулого століття. У 1999 році задля її досягнення у США почали збільшувати кількість субстандартних іпотечних кредитів. Тобто кредитів позичальникам із поганим кредитним рейтингом.

Збільшення пулу позичальників – це зростання кількості покупців, підвищення попиту на нерухомість та її здороження. Висока вартість нерухомості – добре забезпечення і підстава або рефінансувати існуючу іпотеку, або брати нову.

Але з часом навіть кількість позичальників із плямами у кредитній історії скорочувалося, а американська мрія не здійснилася у всіх. Тому на ринок кредитування вийшли ніндзя-кредити, підвиду субстандартних, тобто позичальникам геть без доходу, роботи, активів.

Ставки за субстандартними кредитами були регульованими. Спочатку трохи вищими, ніж стандартні іпотечні, проте несуттєво. Але із часом відсоток зростав. Проте це ж з часом, а наприкінці 90-х та на початку 2000-х ринок житлової нерухомості тільки розігрівався та іпотеку доволі справно сплачували.

Вартість житла з 1998 по 2006 роки у США зросла в середньому удвічі. Інвестиції в житлове будівництво з 4,5% від ВВП у 1994 р. зросли до 6,5% у 2005 р. Вол-стріт не могла пройти повз бум на ринку і перепакувала субстандартну іпотеку у фінансові інструменти.

Іпотечні цінні папери (MBS) – фінансовий інструмент, який існував ще з 70-х років. Це облігації, боргові цінні папери, придбання яких – це позика емітенту, яку він згодом повертає із відсотками. Іпотечні, відповідно, підкріплені пулом іпотек. Поки умови кредитування були жорсткими, облігації були надійними. Із розвитком субстандартного кредитування ризики зростали.

Але іпотечний ринок зростав, все було добре, і під нього підлаштували ще один з фінансових продуктів – забезпечене боргове зобов'язання (CDO). Це коли різні типи боргів об'єднують у пули або транші та продають інвесторам. Різні типи боргів – різні ступені ризику, і чим ризикованіший, тим вища прибутковість. Цей інструмент почали застосовувати з 1987 р., але завдяки іпотеці він набув популярності на початку 2000-х.

Граючись з компонуванням боргів різних ступенів ризику, субстандартні кредити можна було пакувати у транші із найвищим кредитним рейтингом – ААА. Тобто подавати їх як найнадійніші. Так найризикованіші борги передбачали найнижчу прибутковість. І все було добре, поки ринок зростав.

Хоча навіть на тлі зростання інвестори не вкладають кошти, не хеджуючи ризики. І їм запропонували кредитно-дефолтні свопи (CDS) – альтернативу страхування. Продавець CDS погоджується компенсувати покупцеві витрати та прибутковість у разі страхової події. Натомість покупець CDS здійснює періодичні платежі продавцю CDS до моменту погашення, якщо така подія не настає. American International Group (AIG), Bear Sterns, Lehman Brothers та інші фінансові гіганти випускали CDS на випадок неповернення іпотечних кредитів. І цей момент настав.

Криза прийшла

У 2004 р. загальний борг споживачів, дякуючи іпотечному буму, перетнув історичну межу у $2 трлн. Тим часом попит на житло не міг тривати вічно. Ціни на нього у США досягли піку у середині 2006 р. і вартість пішла на спад. Але у той же час, задля сповільнення інфляції, Федеральна резервна система підвищила облікову ставку. У середині 2004 р. вона була 1,25%, а у середині 2006 р. вже 5,25%. Високі відсоткові ставки із здешевленням активів – будинків, спричинили неплатежі.

Найбільший незалежний постачальник субстандартних кредитів New Century Financial оголосив про банкрутство у квітні 2007 р. Почалася криза субстандартних іпотечних кредитів, а через засновані на них фінансові інструменти, в першу чергу CDO, вона перекинулася на фінансовий ринок загалом.

CDO не торгувалися на біржах, не було можливості їх позбутися, і значну суму їхньої вартості довелося списувати. Вкладники у CDO, серед яких одним з найбільших був інвестиційний банк Bear Stearns залишилися без балансів. Акції одного з найбільших банків, який пережив навіть Велику депресію, коштували у січні 2007 р. $172 за кожну. У квітні 2008 р. він був проданий під урядову позику JPMorgan Chase, із ціною $2 за акцію.

Свою роль відіграли й CDS Bear Stearns і Lehman Brothers випускали їх для хеджування на іпотечні цінні папери (MBS). Неповернення субстандартних кредитів знецінило MBS, CDO. Настав страховий випадок, і банки, зокрема Lehman і Bear Stearns, мали розплачуватися за зобов'язаннями, хоча й так летіли у прірву.

"Якщо ви запитаєте себе, чим вирізнялася ця криза, то у ній було чотири елементи. Було надто багато важелів, великий клас активів (житлова нерухомість) вибухнув у всіх на очах, важливі фірми володіли цим класом активів, і номер четвертий – це похідні інструменти, як-от кредитно-дефолтні свопи, які пов’язували баланси всіх установ разом", - пояснив Стів Айсман, бізнесмен та інвестор, який робив ставки проти CDO та відомий, як прототип одного з персонажів знаменитого фільму про кризу "Гра на пониження".

Але аж до банкрутства Lehman Brothers ще можна було казати про якусь контрольованість. Уряд перед тим врятував Bear Stearns, взяв під управління Федеральну іпотечну корпорацію житлових позик (Freddie Mac) та Федеральну національну іпотечну асоціацію (Fannie Mae). Проте Lehman дозволили збанкротувати із боргами $619 млрд., 400 млрд з яких мали бути покритими за рахунок CDS.

"Це був момент, коли фінансова криза остаточно вибухнула, коли паніка охопила ринки", - розповідав Філ Анджелідес, який очолював офіційне розслідування урядовою комісією краху 2008 року.

День банкрутства Lehman, 15 вересня 2008 р., охрестили "чорним понеділком". Того дня рекордно за сім років, тобто з моменту теракту у Нью-Йорку 11 вересня 2002 р., впав індекс Dow Jones. Збитки тривали аж до березня 2009 р. 17 вересня 2008 р. інвестори зняли $196 млрд зі своїх рахунків. Вони надали перевагу казначейським облігаціям США, що підвищило їхню вартість.

18 вересня міністр фінансів США Генрі Полсон та керівник Федеральної резервної системи Бен Бернанке закликали Конгрес виділити $700 млрд на викуп акцій проблемних банків. Наприкінці вересня Конгрес цю пропозицію відхилив, і це призвело до чергового падіння Dow Jones. Хоча 3 жовтня законопроект все ж ухвалили, розширивши допомогу на страхового гіганта AIG та автомобільні компанії, хвилю було вже не спинити.

6 жовтня 2008 р. впали фондові ринки по всьому світу. До середини того місяця центральні банки почали знижувати облікові ставки та схвалювати програми підтримки фінустанов. Криза субстандартних кредитів остаточно перетворилася на фінансову, потім не економічну. Вона не тільки навідала, але й заснувалася вже на усіх континентах та стала Великою рецесією.

Думка про минуле

Пол Кругман, лауреат Нобелівської премії з економіки, який отримав її саме у 2008 році:

"В останніх жахливих дискусіях про економіку універсальною головною лінією стало "ніхто не міг передбачити…" Це те, що ви кажете про катастрофи, які можна було передбачити, мали передбачити і насправді передбачили кілька економістів, над якими глузували.

Візьмемо, наприклад, стрімке зростання і падіння цін на житло. Деякі економісти, зокрема Роберт Шиллер, побачили бульбашку та попередили про болючі наслідки, якщо вона лопне. Проте ключові політики не побачили очевидного. У 2004 році Алан Грінспен (тодішній голова Федеральної резервної системи, -авт.) відкинув розмови про бульбашку на ринку житла: "серйозне національне викривлення цін", як він заявив, "найбільш малоймовірне". Зростання цін на житло, сказав Бен Бернанке в 2005 році, "в основному відображає сильні економічні основи".

Як вони не помітили бульбашку? Чесно кажучи, процентні ставки були надзвичайно низькими, що, можливо, частково пояснювало зростання цін. Можливо, Грінспен та Бернанке також хотіли відзначити успіх ФРС у виведенні економіки з рецесії 2001 року... Але відбувалося щось інше: загальне переконання, що бульбашок просто не буває.

Коли ви перечитаєте запевнення Грінспена, вражає те, що вони не ґрунтувалися на доказах. Вони ґрунтувалися на апріорному твердженні про те, що бульбашки на ринку житла просто не може бути... Коротше кажучи, віра в ефективні фінансові ринки засліпила багатьох, якщо не більшість економістів".

Як криза прийшла в Україну у 2008 році

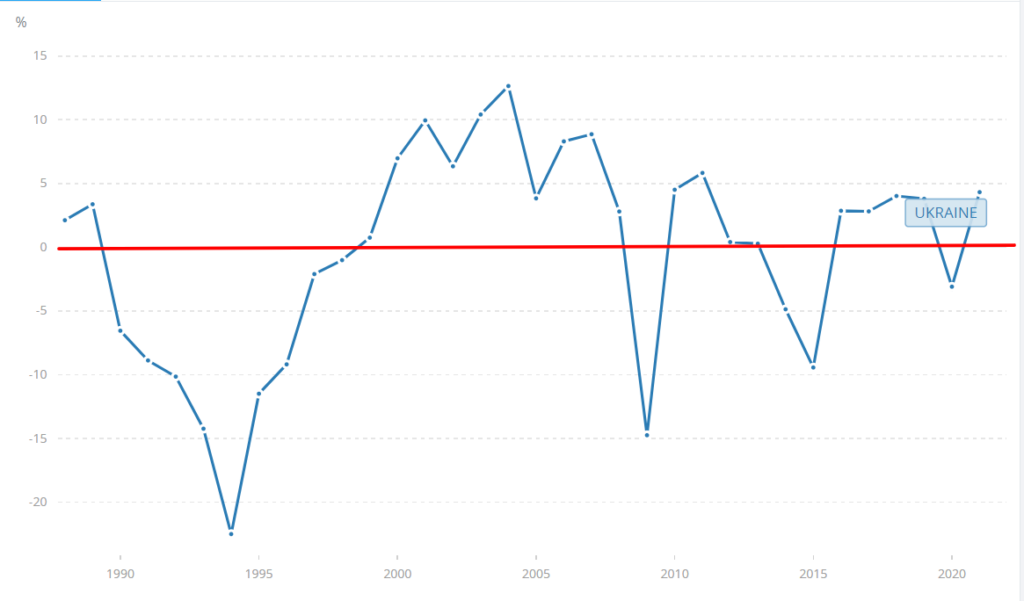

До 2000 р вузька та зачинена для світу українська економіка перетравила із відносно незначними втратами кризу 1998 р., викликану падінням російської економіки. З 2000 по 2008 роки ВВП зростав щороку.

У 2004 р. закритий до того український фінансовий ринок почав відкриватися. Такими були умови вступу до Світової організації торгівлі, членом якої Україна стала у травні 2008 р.

До України прийшов світовий банківський капітал. Відкрилися іноземні банки, під заведені сюди мільярди доларів нагрівалися ринки нерухомості, іпотеки, споживчого кредитування. З 2006 по 2008 роки настав справжній кредитний бум.

В топі були саме валютні кредити, і вартість долара на рівні 5 грн тривалий час надавала впевненості. До того ж відсотки за ними були значно нижчими, ніж за гривневими.

Але із валютними кредитами українська фінансова система прийняла на себе й валютні ризики. Із кризовими явищами в світовій економіці неминуче падає попит та ціни на світових ринках. Попит на металургійну та хімічну продукцію, які були рушіями українського експорту та джерелами постачання валюти 15 років тому, на світових ринках на тлі кризи впав удвічі. Як наслідок, у нас зменшилися і валютні надходження, і обсяг виробництва.

Відкритий для світу фінансовий ринок після притоку, відчув і відтік капіталу: гроші під час кризи тікають з ризикованих ринків, якими був молодий український, на більш стабільні.

Восени 2008 року курс нацвалюти впав з 5 до 12 грн за долар. Гривня разом із ісландською кроною та сейшельською рупією опинилася у трійці найбільш знецінених. Через деякий час курс вдалося стабілізуватися у коридорів від 7 до 8 грн. Але сскільки більшість кредитів населення отримувало в інвалюті, після кредитного буму настав бум невозвратів.

Бізнес почав скорочувати витрати: пішла хвиля звільнень, були затримки у виплатах зарплат. Пішов відтік банківських вкладів та посипалися фінустанови "Родовід", "Укрпром", "Укргаз". У жовтні 2008 Нацбанк запровадив мораторій на дострокове зняття депозитів. Економіку лихоманило увесь 2009 рік, і до зростання вона повернулася у першому кварталі 2010 р.

Приріст ВВП на душу населення з 1990 по 2021 роки (річний %, дані Світового банку)

Проте всі досягнення післякризового відновлення Україна втратила після 2014 р., внаслідок нападу росії. Та на тлі повномасштабної війни з 24 лютого 2022 р. переживає нову глибоку кризу. Хоча й світ у постійному побоюванні щодо наступної рецесії, адже економіка циклічна. Хто саме передбачить чергову кризу та вгадає точку відліку – питання відкрите.

Думка про майбутнє

Нуріель Рубіні, професор Нью-Йоркського університету, економіст, який у вересні 2006 р. перед економістами міжнародного валютного фонду попередив про колапс на ринку нерухомості:

"У найближчі десятиліття світ зіткнеться з мегазагрозами не тільки для нашої глобальної економіки та фінансових активів, але миру та процвітання…

Деякі з цих мегазагроз є економічними: привид інфляції та рецесії водночас; головна боргова криза, оскільки співвідношення приватного та державного боргу досягло історичних максимумів; старіння населення, яке призведе до краху нашої пенсійної системи та системи охорони здоров’я. Це якщо назвати лише три. За роки до фінансової кризи 2008 року я правильно передбачив , що наші жахливі цикли піднесення та падіння призведуть до повного економічного краху. Я боюся, що ми знову зіткнемося з такою перспективою.

Ось як виглядатиме економічна криза цього разу. Глобальна рецесія, яка буде суворою, а не короткочасною та поверхневою, оскільки високі коефіцієнти боргу та зростання процентних ставок спричинять різке зростання проблем з обслуговуванням боргу… Бульбашки приватного капіталу, власності, венчурного капіталу та криптовалюти лопнуть, оскільки ера дешевих грошей вже закінчилася".

Нагадаємо, що раніше "Ми – Україна" розповідав, чому в бюджет на 2024 рік закладають курс 41,4 гривень за долар .