Санкційний режим західних країн, який розробляється зараз спільно із Україною по відношенню до рф, має на меті суттєве зменшення економічного потенціалу федерації щодо ведення агресивної війни.

Ключові джерела нафтогазових доходів росії, які формують до 50% дохідної частини її бюджету та майже повністю – резервні фонди у вигляді фонду національного добробуту (ФНБ) – це виручка російських приватних та державних компаній, отримана від експорту природного газу та сирої нафти.

Яким чином працює алгоритм впливу санкцій та яка кінцева мета у запровадженні санкційної моделі?

Тут можна виділити наступні етапи санкційного впливу на макроекономічні параметри рф:

- Скорочення можливостей щодо поповнення ФНБ за рахунок нафтогазових доходів. Наразі, ця мета майже досягнута: приплив коштів у ФНБ значно перевищує витрати фонду.

- Максимальне зменшення коштів внутрішніх резервних фондів. Простими словами, “обнуління” активів ФНБ як це колись сталося із Резервним фондом під час санкцій 2014-2018 років. Вказаний етап санкцій зараз лише посилюється, але ще не дав суттєвих результатів. ФНБ фактично витратив свої резерви у євро, фунтах та йенах та перейшов до використання резервних коштів у китайських юанях, обсяг яких може закінчитись у першій половині 2024 року.

- Обнуління внутрішніх резервів рф, коли для покриття дефіциту бюджету необхідно буде збільшувати внутрішні залучення (а отже підвищувати доходність державних облігацій, головним чином, ОФЗ) та запроваджувати більш жорстку ГКП (грошово-кредитну політику), тобто підвищувати базову ставку центрального банку або тримати її на “позитивному рівні” – вище рівня інфляції.

Крім того, на цьому етапі доведеться застосувати і бюджетно-податкову консолідацію: зменшувати державні витрати та підвищувати податки (як мінімум, скасовувати податкові пільги для бізнесу, зокрема МСБ).

В такому випадку, з економіки будуть додатково вилучатись трильйони рублів у вигляді податків та квазіфіскальних зборів (передовсім, з ненафтогазового сектору), а програми щодо грошового стимулювання попиту (іпотека, дотації МСБ, соціальні програми, тощо) будуть скорочені знову ж таки на ті самі трильйони рублів щорічно.

Принагідно зауважимо, що відносно м‘яка грошово-кредитна політика цб рф (базова ставка – 7,5% на тлі інфляції у 12%, від‘ємна реальна ставка – мінус 4,5%) та активне стимулювання економіки через платоспроможний попит населення і бізнесу, стали наріжним каменем антикризової моделі рф, що дозволила амортизувати глибину падіння ВВП у 2022 році з прогнозованих 10% до менше ніж 3% по факту.

Тобто умовне “примушення рф” до згортання стимулюючих програм з функціонування “циркуляційної економіки” (коли стимулювання попиту підтримує пропозицію та у кінцевому підсумку – бюджет), а також більш жорстка ГКП – це і є тактична мета санкцій і наразі реалістичні строки її досягнення можливі лише у 2024-2025 роках за ідеального перебігу подій.

Це санкційна модель, коли:

- Базова ставка цб рф значно вище інфляції.

- Зростає внутрішній державний борг, а ліквідність вилучається із реального сектору економіки для фінансування федерального бюджету.

- Кошти ФНБ повністю використані і резервів немає.

- Дефіцит бюджету зріс до 2-3% ВВП, а позитивне сальдо рахунку поточних операцій в структурі платіжного балансу – мінімально позитивне.

- Монетизація економіки суттєво загальмована, а програми стимулювання попиту – мінімізовані.

- Збільшені податки та ліквідовані пільгові програми для МСБ.

- Не вистачає грошових коштів на регіональне вирівнювання доходів.

- Курс рубля постійно девальвує.

Станом на цей час, найбільші санкції рф ввела проти себе сама: намагаючись шантажувати ЄС за допомогою “газової зброї”, тобто скорочуючи поставки природного газу на європейський ринок напередодні зимового опалювального сезону, росія фактично втратила ринок газу ЄС.

В той же час, поставки газу у Китай компенсувати таку втрату не змогли (ємність ринку газу у ЄС – 200 млрд м куб, у Китай – до 50 млрд м куб).

Як наслідок, 2022 рік став найгіршим для Газпрому: видобуток газу у 2022 році обвалився на 19.9% до 412.6 млрд м куб, а експорт у дальнє зарубіжжя – ще сильніше (на 45.5% до 100.9 млрд м куб).

Скоротилися на 5.7% до 243 млрд м куб навіть поставки газу на внутрішній ринок.

Втрата 84 млрд кубометрів газу на ринку ЄС стали катастрофічними для росії, особливо враховуючи, що потенційно втрати зростуть до 100 млрд м куб і вище.

Що стосується нафтових санкцій, наразі їх головний недолік – відтермінування (вступили у дію з грудня 2022 року) та недостатня жорсткість (прайс-кепи на рівні 60 дол за барель Urals замість необхідних 40 дол).

Позначка у 40 доларів є знаковою, тому що саме на базі цієї ціни (плюс індексація, яка зараз призупинена) було розраховане відоме “бюджетне правило” рф щодо наповнення федерального бюджету та резервів нафтогазовими доходами.

Ціна у 40 – це додатковий дефіцит коштів рф у розмірі 2,5 трлн рублів до 4-6 трлн рублів, які вже визначені як базовий, плановий дефіцит

Крім того, велике значення має і обсяг видобутку нафти в рф, який зараз коливається біля позначки у 10 млн барелів на добу.

Для критичного зменшення нафтових доходів цей показник має знизитись до 8 млн барелів на добу.

Тобто мета санкцій – це Urals по 40 доларів за барель та зменшення видобутку до 8 млн барелів на добу. Саме за такого рівня, буде активовано третій етап санкційної моделі, визначений вище.

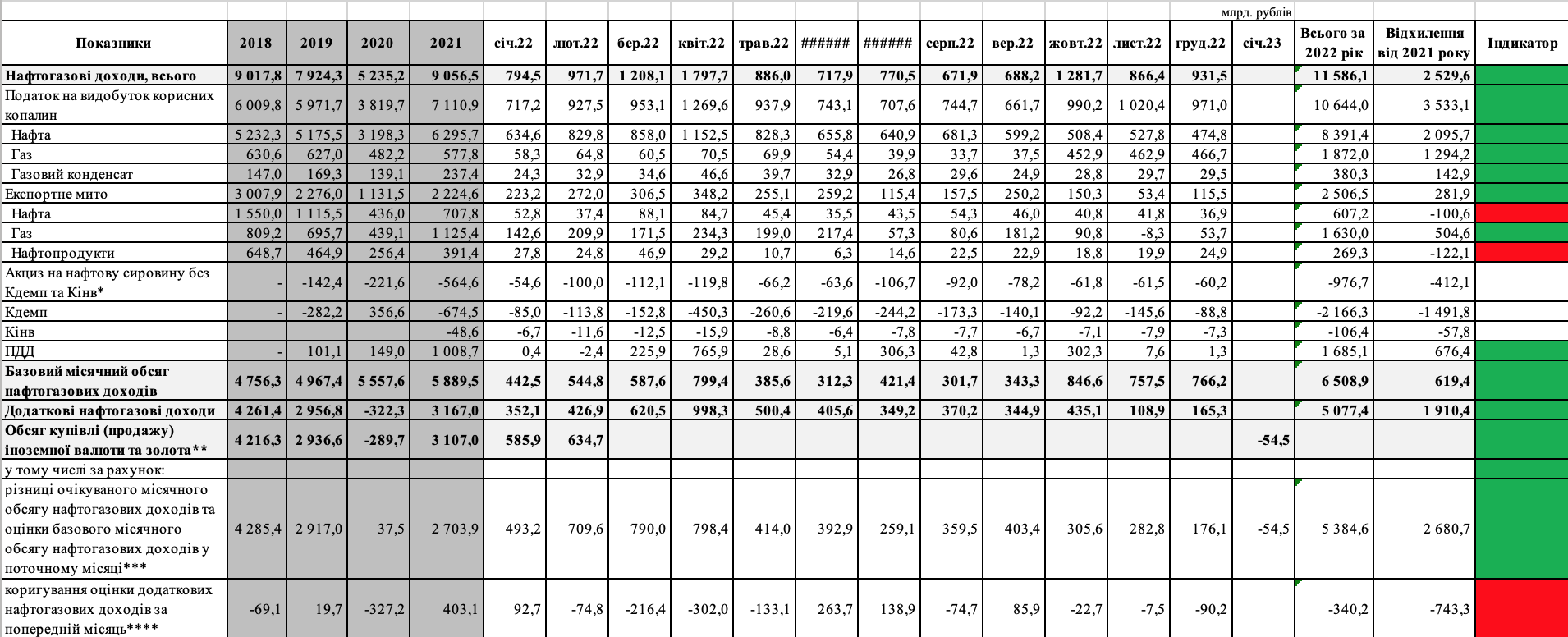

Відомості про формування та використання додаткових нафтогазових доходів федерального бюджету *Фактичне відшкодування акцизу (за даними касової звітності федерального казначейства), не збігається з нарахованим в результаті того, що частина компаній звертається за відшкодуванням в наступні періоди.

*Фактичне відшкодування акцизу (за даними касової звітності федерального казначейства), не збігається з нарахованим в результаті того, що частина компаній звертається за відшкодуванням в наступні періоди.

** з п’ятого робочого дня цього місяця до четвертого (включно) робочого дня наступного місяця. Купівля золота здійснюється з липня 2021 року.

*** для розрахунку використовуються прогнозні обсяги видобутку та переробки нафти та експорту паливно-енергетичних товарів згідно з прогнозом соціально-економічного розвитку рф, покладеним в основу прогнозу доходів федерального бюджету (поправок) на відповідний рік.

**** різниця між фактичним та очікуваним місячним обсягом додаткових нафтогазових доходів за попередній місяць. Прогнозний та базовий обсяг надходжень ПДВ рівномірно розподіляється у поточному кварталі на кожен місяць відповідного кварталу. Обсяг коригування оцінки нафтогазових доходів у частині коригування оцінки авансових платежів податку на додатковий дохід від видобутку вуглеводневої сировини за підсумками І, ІІ та ІІІ кварталів підлягає рівномірному розподілу на 2 місяці, наступних за місяцем, у якому встановлено термін сплати авансових платежів за цим податком відповідно із статтею 33355 Податкового кодексу рф.

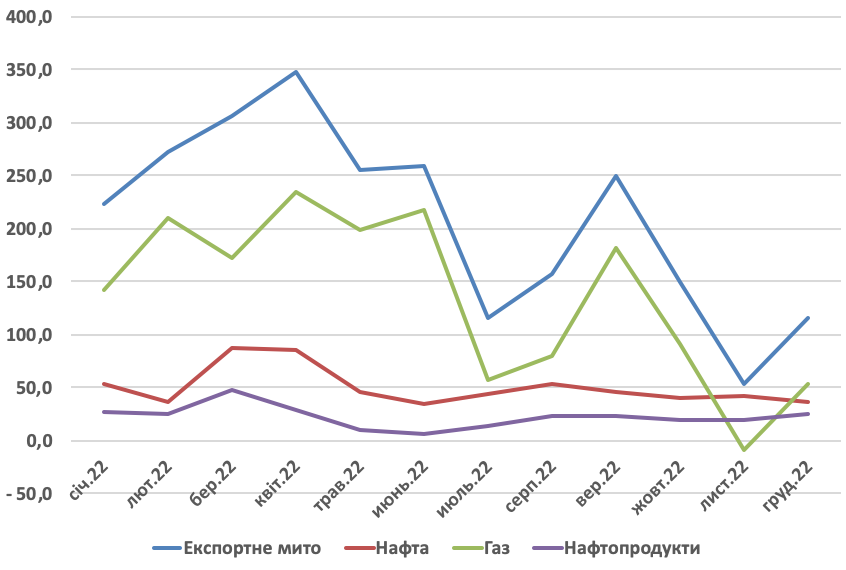

Якщо проаналізувати базові показники нафтового видобутку рф, наразі маємо лише падіння надходжень від експортних мит на нафту, на рівні 100 млрд рублів та нафтопродуктів – 122 млрд рублів. Це відбулось внаслідок зниження цін на російську нафту до 40 дол за барель, при тому, що базове котирування Brent знаходилось вище 80 дол.

В той же час, є припущення, що це лише “статистичний трюк”, коли офіційна ціна знижується навмисно, а “тіньові транзакції” відбуваються у інших формах розрахунків для обходу санкцій та мінімізації податкових втрат, а також для формування “готівкової каси” для ведення війни.

Цілком ймовірно, що реальна ціна Urals, складає не менше 60 дол за барель, що ще більше підкреслює важливість розширення санкційної політики на азійські країни та морські нафтові перевезення (включно із страхуванням).

Олексій Кущ, економіст, фінансовий аналітик