В Міністерстві соціальної політики сподіваються, що вже у цьому році парламент ухвалить закон про накопичувальну пенсійну систему. Що відомо про запровадження обов'язкової накопичувальної пенсії в Україні, якою вона має бути та як працює в інших країнах? Розбирався "Ми – Україна".

Що таке обов'язкова накопичувальна пенсія?

В січні 2004 р. в Україні запрацював закон про загальнообов'язкове пенсійне страхування. У ньому закладена трирівнева модель пенсійної системи: солідарна, накопичувальна система загальнообов'язкового державного пенсійного страхування та недержавна накопичувальна система.

Зараз в Україні діють два рівня пенсійної системи. Перший – система державного пенсійного страхування, відома як солідарна. Всі "білі" працівники сплачують єдиний соціальний внесок зі своїх зарплат – 22%. За рахунок ЄСВ, а також ще низки надходжень, формуються власні доходи Пенсійного фонду. Ці кошти та додаткові з держбюджету йдуть на виплату пенсій нинішнім пенсіонерам. Натомість людині, яка сплачує ЄСВ, нараховують страховий стаж. Коли вона вийде на пенсію, виплату отримуватиме за рахунок ЄСВ тодішніх працівників.

Третій рівень пенсійної системи –добровільний накопичувальний. У недержавних пенсійних фондах, страхових компаніях, банках люди за власним бажанням зберігають гроші, які при досягненні певного віку будуть виплачуватися довічно, протягом якогось терміну або одразу.

Немає другого –накопичувального в системі загальнообов'язкового пенсійного страхування. Перший і третій рівні обов'язковий накопичувальний не скасовує. Тобто солідарну систему ніхто чіпати не буде. Участь в добровільному накопичувальному залишається на розсуд кожного.

Коли хочуть запровадити обов'язкову накопичувальну пенсію?

Другий рівень системи пенсійного забезпечення за 20 років реалізувати не ризикнули, хоча проєктів було чимало.

Останні два – законопроєкт групи депутатів №9212, який у квітні 2024 року з парламенту повернули на доопрацювання, та проєкт Мінсоцполітики, який в Раді не реєстрували, але у жовтні 2024 році спрямовували на обговорення.

27 січня міністерка соціальної політики Оксана Жолнович сказала, що проєкт планують подати вже цьогоріч. Також у 2025 році до ладу хочуть довести концепцію накопичувального пенсійного фонду, IT-складову системи. Розпочати накопичування є намір у 2026 році. Звісно, про виплати не йдеться, бо на той момент виплачувати цю пенсійну складову ще не буде з чого.

"Законопроєкт про накопичувальну пенсійну систем розроблений Кабміном, - пояснила міністерка, - Ми вже його перший раунд погодження з всіма центральними органами виконавчої влади провели. Зараз зводимо до кінця зостереження, які були висловлені, узгоджуємо цифри кінцево з Міністерством фінансів. І я переконана, що в рамках найближчих місяців він буде внесений в кабінет у ВР для того, щоб ми запровадили законом всю законодавчу базу в цьому році і розпочали технічну підготовку".

Як будуть сплачувати внески у накопичувальну пенсійну систему?

Міністерка Оксана Жолнович сказала, що відрахування на другий рівень буде 9% від зарплати. Багатьма це сприйнялося буквально, що це буде як новий податок. Проте згодом у Мінсоцполітики заспокоїли: 9% буде за рахунок ЄСВ та податку на доходи фізосіб. Їхні ставки підвищувати не збираються, просто у систему піде ця частка. Якщо людина захоче, то зможе збільшити частку відрахувань.

"За власним бажанням працівник зможе сплачувати додатковий добровільний внесок", - сказали в Мінсоцполітики.

Нюансів щодо решти планів немає, поки відсутній новий проєкт. Проте є відносно свіжі ініціативи, загальні риси яких можуть стати у нагоді. В депутатському та урядовому проєктах вказували поступове підвищення внесків. Тобто не одразу увесь відсоток, а його збільшення протягом кількох років.

У проєкті №9212 пропонували забрати частину від ЄСВ:

- 1% у перший рік;

- 1,5% у другий рік;

- 2% у третій рік і надалі.

Симетричний внесок за кожного учасника за планами мала б робити держава з бюджету. Але із застереженням, що сума не перевищуватиме 3% розміру середньої зарплати.

За проєктом Мінсоцполітики, поданим восени, поетапно, кожний рік мав підвищуватися з 1% до 3% обов'язковий накопичувальний внесок для працівників та самозайнятих.

Аналогічно мав підвищуватися додатковий накопичувальний внесок працівників, з 1% до 3%, від якого людина могла б відмовитися, написавши заяву.

Так само, з 1% до 3% протягом трьох років, мав підвищуватися обов'язковий внесок роботодавців.

Тобто у перший рік накопичень загальна сума внесків з зарплати була б 3%, у другий рік – 6%, у третій рік і надалі – 9%. Той самий відсоток, про який сказали у Мінсоцполітики.

Проєктом пропонували поступово знизити ставку ПДФО з 18% до 17% у перший рік реформи, до 16% у другий та до 15% у третій. Ставку ЄСВ (22%) переглядати не планували, але й за рахунок внеску також хотіли, щоб робилися накопичувальні. У цьому все схоже на сказане в міністерстві.

Внески в обов'язкову накопичувальну систему не мають оподатковуватися. Це положення точно перекочує в новий проєкт.

Як виплачуватимуть пенсії за рахунок накопичень?

Вік. За двома останніми проєктами та за більшістю, поданих останніми роками, обов'язкова накопичувальна система при досягненні 55 років буде вже не обов'язкова, а добровільна. Причина в тому, що за певний час до виходу на пенсію нічого суттєвого накопичити не вийде.

Час. Старт виплат накопичень має збігатися із досягненням пенсійного віку і отриманням права на виплату по солідарній системі.

Інші випадки початку виплат, які завжди прописували в проєктах:

- знадобиться лікування критичних захворювань чи станів у самого учасника або у члена сім'ї;

- виїзд за кордон на постійне місце проживання;

- отримання інвалідності I або II груп.

Варіанти отримання. Після отримання права на накопичувальну пенсію, можливий один із трьох варіантів виплат:

- одноразово;

- протягом якогось терміну;

- довічно.

В разі смерті учасника системи накопичення переходитимуть спадкоємцям.

Це усе стандартні умови. Проте до проєктів завжди висували низку претензій, яких важко буде знову уникнути.

Менше надходжень від податків. В Мінсоцполітики вказали, що обов'язкові пенсійні накопичення будуть за рахунок ЄСВ та ПДФО. Після того, як підвищився військовий збір з 1,5% до 5%, можна говорити про певну компенсацію зниження надходжень в бюджет. Із ЄСВ ситуація дещо інша.

"Перерозподіл ЄСВ без підвищення його розміру автоматично зменшить фінансування інших напрямків – солідарної пенсійної системи, страхування на випадок безробіття, тимчасової втрати працездатності, від нещасних випадків на виробництві", - коментували проєкт в Конфедерації Вільних профспілок України.

"Перерахування страхових внесків до Накопичувального пенсійного фонду запроваджується починаючи з року, в якому буде забезпечено бездефіцитність бюджету Пенсійного фонду України", - вимагає закон про заходи щодо законодавчого забезпечення реформування пенсійної системи.

Тут можна похвалитися, що бюджет Пенсійного фонду вже бездефіцитний. На 2024 рік 863,7 млрд грн доходів. Видатки ж на пенсії та соцвиплати – 860,9 млрд грн. Різниця між доходами та витратами близько 3 млрд. Проте з доходів ПФУ 563,9 млрд – власні, 247 млрд – кошти держбюджету на пенсійні програми, 45,9 млрд – з держбюджету на житлові субсидії та пільги.

При цьому в бюджеті ПФУ на компенсацію за судовими рішенням у 2024 р. закладено 500 млн грн з держбюджету. Тоді як рік тому заступниця міністра соціальної політики Дарина Марчак говорила про суму заборгованості за судовими рішеннями на користь пенсіонерів на суму 66 млрд грн.

До проєкту Мінсоцполітики, який виносили на обговорення, не додавали розрахунків того, скільки початок роботи системи буде коштувати бюджету через скорочення надходжень від ЄСВ та ПДФО. Орієнтовні розрахунки можна побачити в пояснювальній записці до забракованого депутатського проєкту, де йшлося про внески на рівні 1% у перший рік та за рахунок ЄСВ. Тоді вказали, що це коштувало б бюджету 15,4 млрд. Це оцінки дворічної давнини.

Тож якщо дивитися на структуру бюджету ПФУ, зобов'язання за судовими рішеннями, все не дуже вже й бездефіцитно. Тоді як бюджету держави десь треба буде шукати компенсатори.

Захист від інфляції. Законопроєкти не дають перелік фінансових інструментів, у які можна інвестувати пенсійні внески.

"На даний час в Україні відсутній розвинений ринок інвестиційних цінних паперів. У нинішніх умовах стану економіки країни запровадження загальнообов'язкового накопичувального пенсійного забезпечення навряд чи дасть можливість забезпечити доходність для забезпечення збереження вартості пенсійних накопичень. Адже накопичувальна система може належним чином працювати при працюючій економіці і низькому рівні інфляції", - коментували проєкт Мінсоцполітики в Спеціальному представницькому органі об'єднань профспілок.

Єдиний більш-менш дієвий інструмент – облігації внутрішньої державної позики. Якщо подивитися на останній аукціон 21 січня, то середньозважений рівень їхньої доходності становив від 13,8% до 16,2%. При цьому індекс інфляції за минулий рік – 112%. Тож доходність навіть ОВДП майже з'їдає інфляція. А треба врахувати, що за роботу з пенсійними внесками буде стягуватися винагорода. Це теж забиратиме частку або від внесків, або з бюджету, якщо це пропишуть в законопроєкті.

Українські компанії з акціями на ринок виходити не збираються.

"Поки не буде другого рівня (обов'язкового накопичувального страхування, - авт.), на фондовому ринку не буде коштів і компаніям буде невигідно на нього виходити", - сказав народний депутат Дмитро Гурін.

Чи вийдуть, коли з'являться пенсійні кошти, якою буде дохідність – невідомо. Загалом занадто багато невідомих для такої відповідальності, як накопичення на пенсії.

"Цей процес має розпочинатися лише після об’єктивного і всебічного визначення умов для її застосування в Україні, зокрема, задля ефективного розміщення та використання коштів накопичувальної пенсійної системи, оскільки в іншому випадку зібрані кошти не дадуть бажаного для нормального функціонування цієї системи ефекту, що призведе до дискредитації самої ідеї такого страхування", - попереджали в Головному науково-експертному управління ВРУ.

"Наш випадок" був у 2023 році, на тлі війни, значних пошкоджень, слабкого внутрішнього попиту, диспропорцій на ринку праці, міграції. З того часу війна не закінчилася.

Думка експерта

Олег Пендзин, член Економічного дискусійного клубу:

- Я сподіваюся, ми розуміємо, що це (внески на другому рівні пенсійної системи у запропонованому варіанті, за рахунок ЄСВ та ПДФО, - авт.) гроші з бюджету? У нас коштів і так не вистачає, щоб фінансувати військо, а ми хочемо зараз запровадити накопичувальну систему, яка буде додатково тягнути гроші з бюджету. Хочу нагадати, що паралельно ми ще й заморожуємо соціальні стандарти. Тобто на цьому тлі хочемо міняти логіку розподілу податків.

Де ресурс для інвестицій? Хіба що облігації внутрішньої державної позики. Але, знову ж таки, це все за рахунок держави. Ми маємо 12,5% інфляції, 13,5% ставки рефінансування і є острахи, що інфляція піде верх. Виходячи з нинішніх умов фондового ринку, він повністю заборонений у зв'язку із війною. Як ми уявляємо при цьому зберегти людські гроші.

Я геть не розумію, чому питання обов'язкових накопичувальних пенсій так активізували останнім часом. Це настільки несвоєчасно, це мільярди гривень з бюджету.

Світовий досвід показує, що у слабких економіках накопичувальна система не працює та працювати не може. Бо ж економіка слабка, генерує інфляцію. Висока ж інфляція все з'їдає. У нас ще є таке цікаве мірило, як курс гривні.

Інфляція – це індекс росту цін, а динаміка росту споживчих цін не завжди відповідає динаміці курсоутворення. В умовах, коли увесь наш соціальний пакет фінансується за рахунок іноземних запозичень. Намалюйте картинку: закінчиться активна фаза бойових дій і партнери скажуть: "тепер самі". Яке ж тут "самі" в подальшому? 1,6 трлн грн на рік – соціальний блок зобов'язань держави, уся економіка України генерує 2,2 трлн грн, але маємо величезний блок воєнно-технічного фінансування. Не можу уявити, як усе це можна нині зліпити. Тільки до розмови про обов'язкові накопичувальні пенсії, а не до питання їхнього запровадження, можна повертатися лише після війни.

Євросоюз: які пенсії та вимоги?

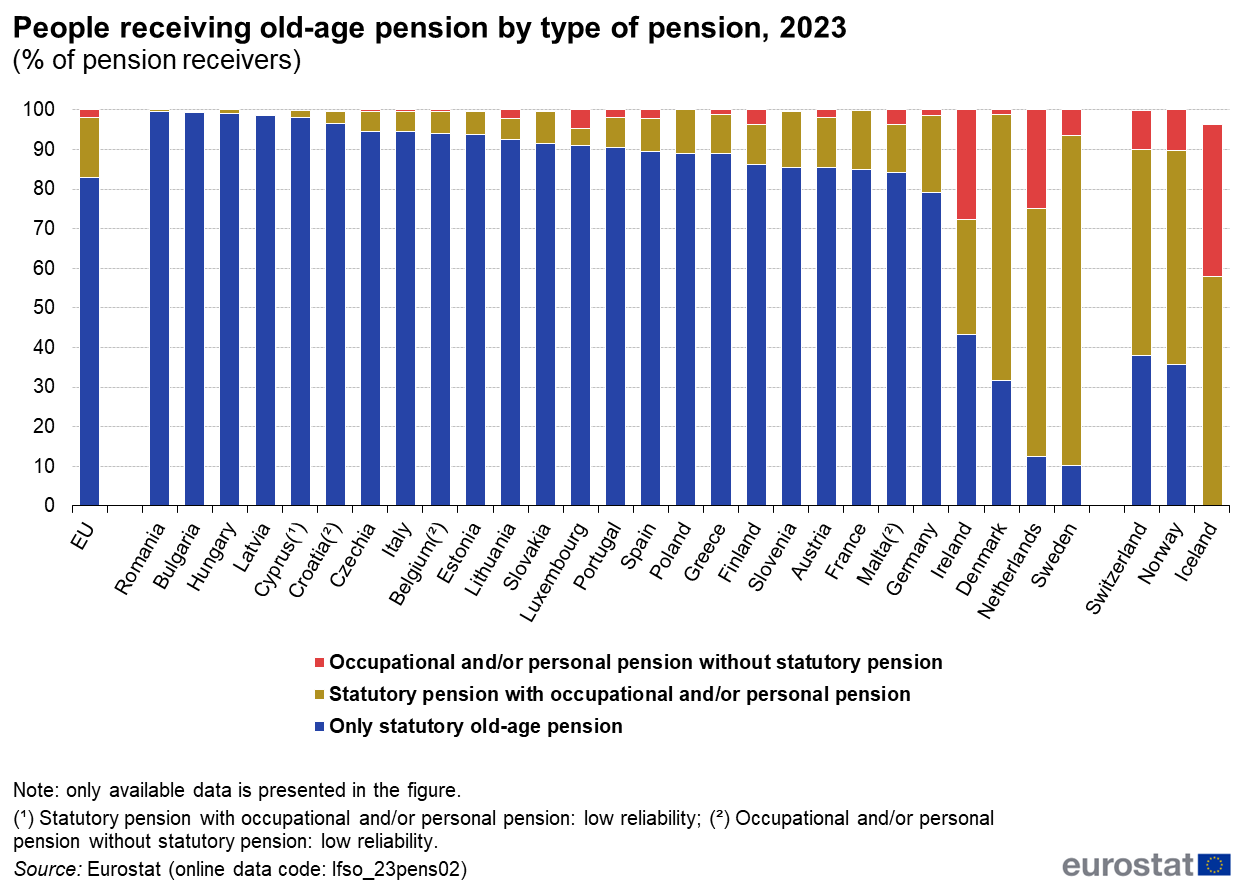

Обов'язкова накопичувальна пенсійна система, яку хочуть запровадити в Україні, відповідає тому, що в Євросоюзі називають професійними пенсіями (occupational pension). Те, що у нас називають солідарною пенсією, перший рівень – це встановлені пенсії (statutory pension), третій рівень, накопичувальні пенсії – персональні пенсії (personal pensions).

Нижче дані Євростату станом на 2023 рік про те, які види пенсій отримують пенсіонери за трьома категоріями: тільки встановлена пенсія за віком (синій колір у стовпцях), встановлена пенсія разом із професійною та/або персональною (гірчичний колір), професійні та/або персональні пенсії без встановлених за віком (червоний колір).

Загалом в ЄС понад 80% пенсіонерів отримають лише встановлену пенсію.

"У кількох країнах переважна більшість одержувачів пенсії покладаються виключно на встановлені законом пенсії, причому понад 95% пенсіонерів у Румунії, Болгарії, Угорщині, Латвії, Кіпрі та Хорватії належать до цієї категорії, - вказали у Євросататі, - Навпаки, деякі країни демонструють більш різноманітний пенсійний ландшафт. Швеція та Нідерланди мають найнижчу частку пенсіонерів, які отримують лише встановлену пенсію, відповідно 10,1% та 12,5%. Подібним чином у Данії та Ірландії порівняно з іншими країнами ЄС значно нижча частка пенсіонерів, які покладаються виключно на встановлені законом пенсії".

У Чехії у 2013 році було запроваджено професійну накопичувальну пенсію, проте у 2016 році її було скасовано, бо популярністю вона не користувалася. Люди надавали перевагу персональним пенсійним планам – третьому рівню (не рахуючи встановлених пенсій).

"У Польщі у лютому 2014 року через введені державою обмеження на форми інвестування фондами страхування останні почали отримувати негативну дохідність (зокрема, було заборонено інвестувати у державні облігації, а попередні інвестиції необхідно було безоплатно повернути державі для скорочення державного боргу). Згодом польський уряд дав громадянам термін у три місяці на повернення до солідарної системи за мовчазною згодою, якщо не буде заявлено про відмову, і продовжує у подальшому таку практику. У Литві і Латвії ставку внесків у другий рівень пенсійної системи протягом декількох років знижували до 2% від зарплати, а в Естонії звели до нуля", - писали в Науково-експертному управлінні ВРУ в зауваженнях до депутатського законопроєкту про другий рівень.

У Бельгії, Нідерландах, Швеції високий рівень охоплення працівників програмами професійного пенсійного забезпечення, проти вони не є обов'язковими. У Швейцарії такі пенсійні схеми обов'язкові в разі перевищення річного рівня доходів: у 2025 році це понад 22 680 швейцарських франків, більше 1 млн грн.

Професійні пенсійні фонди – це фінустанови, які керуються колективними пенсійними моделями для роботодавців для подальших виплат працівникам. В ЄС про діяльність та нагляд за професійними пенсійними фондами з 2016 року діє директива 2016/2341. Оскільки прямуємо до членства у Євросоюзі, наше законодавство має відповідати.

Положення з директиви, на які варто звернути увагу.

- Установи професійного пенсійного забезпечення повинні мати можливість працювати не тільки в своїй країні, але й в інших державах-членах ЄС.

- Професійне пенсійне забезпечення є цінним, але все ж доповненням до пенсійних систем соцзабезпечення, тобто до соціальних пенсій.

- Професійні пенсійні фонди мають бути повністю відокремлені від будь-якого спонсорського підприємства, тобто від роботодавця. Стандарти пенсійних моделей мають враховувати ризик банкрутства роботодавців.

- Встановлюючи пенсійну схему, роботодавці, працівники або їхні представники повинні розглянути можливість включити у професійний накопичувальний пенсійний механізм покриття ризиків довголіття (тобто що робити, якщо внески не перекривають довічні виплати і це актуально для людей похилого віку, які долучають до накопичувальної системи незадовго до виходу на пенсію), ризиків професійної втрати працездатності, положення про утриманців.

- Установам професійного пенсійного забезпечення мають дозволяти інвестувати в інших державах-членах ЄС.

- Керівники фондів мають бути придатними та відповідними посаді, а ті співробітники, які виконують ключові функції (оцінка ризиків, аудит) повинні мати адекватні знання, досвід, належну кваліфікацію.

- Керувати пенсійною установою мають принаймні дві особи. Одна – тільки в разі обґрунтованої оцінки регулятора та з огляду на розмір фонду, його характер, масштаб і складність діяльності.

- У керівників та виконавців ключових функцій має бути добра репутація та відсутність банкрутства за плечима.

- Має бути річна звітність фондів щодо кожної пенсійної схеми, якою вони керують. У звітах мають бути дані про активи, зобов'язання та фінансовий стан.

- Кожні три роки мінімум треба переглядати принципи інвестування. Документ треба подавати регулятору, а учасникам та отримувачам пенсійних виплат – на вимогу.

- Майбутнім пенсіонерам, які збираються приєднатися, вже приєдналися, пенсіонерам, які вже отримують виплати з накопичень, мають надавати інформацію на будь-якому етапі. Зокрема про вже накопичене, прогноз щодо пенсійних виплати, про ризики, гарантії та витрати в контексті накопичень.

- Перед тим, як приєднатися до пенсійної схеми людина має отримати усю необхідну інформацію для усвідомленого вибору.

- Компанії зі страхування життя можуть працювати зі схемами професійних пенсійних накопичень. Проте цей бізнес має буде суворо відокремлений.

- Технічні резерви установ професійного пенсійного забезпечення мають відповідати мінімуму: покривати поточні пенсійні виплати та внески, вони повинні мати мінімальний запас платоспроможності.

- Установам професійного пенсійного забезпечення забороняють позичати чи бути гарантом у позиці від імені третіх сторін. Здійснювати певні запозичення можуть дозволити, але тільки для ліквідності (переведення активів в готівку) і тимчасово.

- На рівні держави не можна вимагати інвестицій в певні активи.

Нагадаємо, що раніше "Ми – Україна" розповідав хто і як може оформити соціальну пенсію, якщо не вистачає стажу для виходу на пенсію за віком.