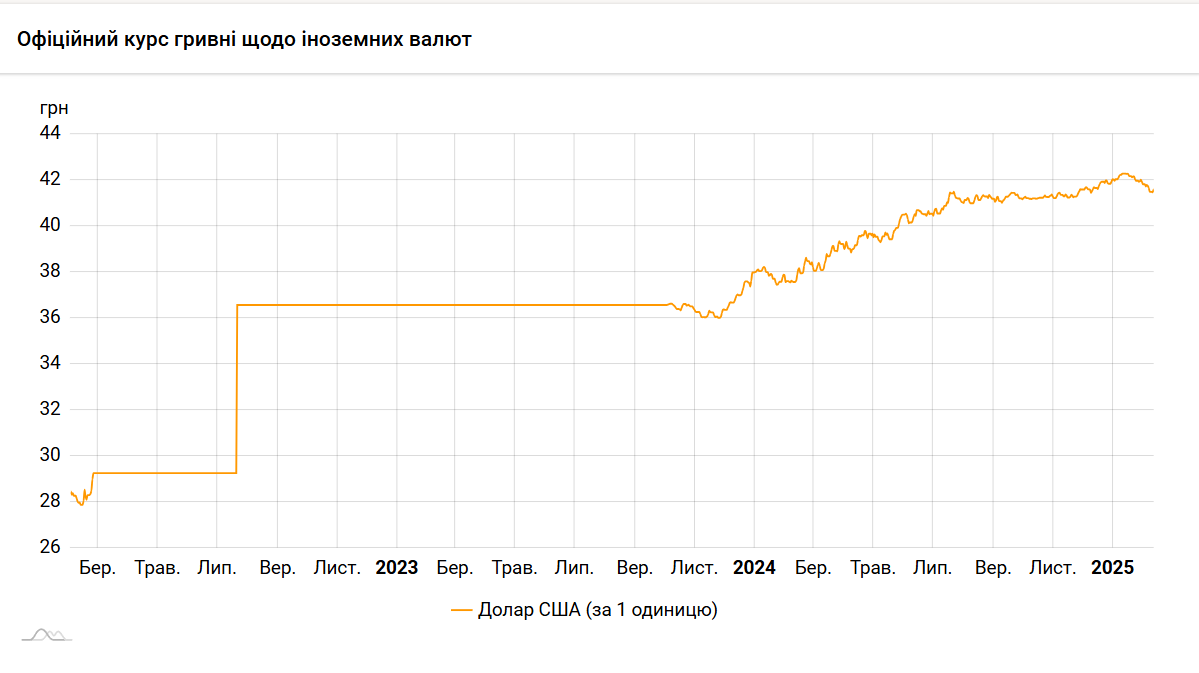

Долар подешевшав в лютому та продається нижче 42 гривень. Як довго це триватиме? Розбирався "Ми – Україна".

Чому долар здешевшав?

Долар трохи втратив позиції, проте відносно пікових значено грудня та початку січня. Загалом за січень гривня девальвувала майже на 1% відносно грудня та на 10% відносно січня 2024 року. Середній офіційний курс за перший місяць зими склав 42,11 грн/дол. Проте в останній декаді січня національна валюта почала укріплюватися.

Лютий розпочався на позначці 41,82 грн за долар, а за десять днів офіційний курс становив 41,47 грн. Середній курс продажу валюти в банках 10 лютого становив 41,9 грн за долар.

Є деякі показники, які вказують на відносне скорочення попиту. На міжбанку, якщо не враховувати виходи НБУ, обсяг купівлі-продажу інвалюти у січні становив $2,37 млрд проти $2,46 млрд у грудні. Українці ж продовжують купувати її і минулого місяці був максимум з початку повномасштабного вторгнення: сальдо чистого продажу населенню зросло до $1,48 млрд.

Не змінилися фундаментальні чинники, які тиснуть на курс: ані війна нікуди не поділася, ані залежність від імпорту не пішла.

"Частка імпортних товарів перевищує 60% в структурі споживчого кошика населення, - зазначає завідувач кафедри КНЕУ ім Гетьмана Богдан Данилишин, - Війна спричинила посилення залежності економіки від товарного імпорту до 40% ВВП, тоді як доходи від експорту впали до 20% ВВП. Непродумана політика валютної лібералізації НБУ спричинила розбалансування валютних очікувань населення. Зараз 40% валютного попиту припадає на операції населення. За 2024 р. населення збільшило купівлю іноземної валюти в 3 рази (нетто). У 2025 році тенденція продовжується – за січень населення купило понад 1,5 млрд дол. США (нетто), що на 34% більше, ніж у січні 2024 року".

Останнім часом і дефіцит валюти нікуди не подівся, проте він знизився відносно грудня. На початку року на валютний ринок виходила гривня, отримана внаслідок бюджетних видатків. Потім увімкнулися інші чинники: потреба сплачувати податки, для чого потрібна гривня, вкладати нацвалюту в діяльність. До того ж, підвищуючи цікавість до гривневих фінансових інструментів, Нацбанк підвищив до 14,5% облікову ставку.

"Послаблення гривні наприкінці минулого року та на початку цього року було емоційним, на тлі очікуваної інавгурації Дональда Трампа і тих обіцянок, які він одразу давав. Обвалити світову систему торгівлі, підписати купу рішень щодо мит і так далі. В реальності такого не сталося і ринок заспокоївся, - додає член Економічного дискусійного клубу Олег Педзин, - Над цим усім стоїть Національний банк України, який чітко відслідковує свою позицію".

Те, що укріплення гривні відносно долара відбувалося протягом кількох тижнів не означає, що так триватиме й далі.

Чи завершила гривня своє зростання?

Фінансовий аналітик Андрій Шевчишин вказує, що навіть війна не сповільнила рух і цьогоріч сезонне укріплення гривні припало на традиційні строки: з другої половини січня до 6-10 лютого. Та рівень, якого досягнули, виглядає як дно. Тоді як цей тиждень буде насиченим.

"12 лютого – Рамштайн при головуванні Великобританії. 14-16 лютого – Мюнхенська конференція. 17 лютого – вихідний в Штатах (День президента, - авт.), тож в п'ятницю будуть більш активні операції. Погашень ОВДП не очікується. Євро втрачає свої позиції перед доларом, через Трампа, й це фактор який буде також тиснути на гривню. А ще й протистояння Трампа з Китаєм", - перелічує аналітик.

На те, що укріплення гривні добігає кінця, вказують середні значення: курс долара (продаж) в банках 9 лютого був 41,8 грн, 9 лютого – 41,9 грн, 11 лютого – 41,95 грн. Що буде далі, якщо виходити з нинішніх вступних та не враховувати ризики, залежить від головного гравця валютного ринку.

У бюджеті-2025 закладений курс 45 грн за долар. Нацбанк прогнози свідомо не дає, маємо лиш урядовий і він пророкує подальшу девальвацію.

Голова НБУ Андрій Пишний казав, що закладений в бюджеті курс для Нацбанка не є ціллю. Проте минулоріч середній офіційний майже збігся із середнім закладеним у бюджет: офіційний був 40,15 грн, закладений у кошторис – 40,7 грн.

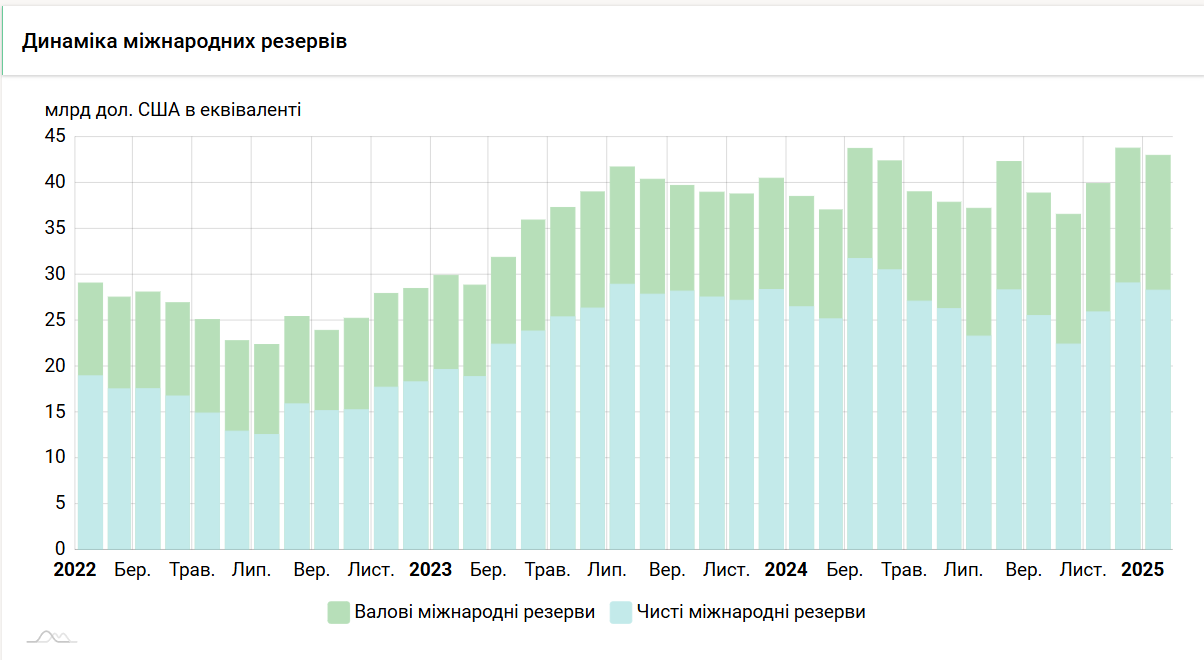

"Свій підхід до прогнозування курсу я не змінюю вже більше року – курс буде таким, який захоче НБУ, - зазначає екс-член ради НБУ Віталій Шапран, - Міжнародні резерви НБУ зараз достатні і будуть достатніми, щоб витримати будь-яку навалу населення та бізнесу на валютний ринок. Втім, якщо підходи НБУ щодо впливу на грошовий обіг та манера управління валютним ринком не зміняться, то з високою ймовірністю ми отримаємо те ж, що і в 2024 році: зростання курсу долара до гривні та офіційна споживча інфляція будуть коливатись на рівні близько 10%, плюс мінус корективи під сценарії завершення війни, а також від відносин України з США та ЄС".

Нижче – зміни в резервах та офіційний курс з початку повномасштабного вторгнення.

Нацбанк був і лишається найбільшим гравцем на вузькому валютному ринку України та вирішує, якими будуть масштаби девальвації. Сезонні фактори хоч і можуть мати ситуативний вплив, проте не визначальний.

"Жодних несподіванок нам не варто очікувати. Як минулого року, коли середньорічний курс НБУ співпав із середньорічним, закладеним у бюджет, напевно буде і цього року, - каже Олег Пендзин, - Несподіванок, які пов'язані із макрофінансовою допомогою, у нас вже не буде. Ми вже отримали кредит на $50 млрд до кінця цього року(кредит G7, в межах якого внесок ЄС становить близько 18 млрд євро, - авт.) і це питання як раз влагоджене. Тому гадаю, що навіть сезонних факторів впливу на валютний ринок не буде. Ну, літом традиційно курс буде укріплюватися, але треба буде подивитися, яким буде це літо".

Думка експерта: чому гривня укріпилася та як Нацбанк буде діяти на валютному ринку?

Ярослав Жаліло, президент Центру антикризових досліджень:

- Не можу сказати, що зараз курс гривні абсолютно ринковий, але гривня перебуває в режимі так званого керованого коливання. Тобто Нацбанк впливає глобально, але він не гасить невеликі флуктуації.

Ці флуктуації залежать від величезної кількості різноманітних чинників: прийшли чи не прийшли гроші від експортерів на ринок, або експортери продали валютні кошти на ринку, бо їм треба розраховуватися за щось гривнею. Населення зараз має негативне сальдо: більше купує, ніж продає, але ситуаційно населення теж може впливати на ринок. З іншого боку: чи є потреба, ресурс, щоб купувати валюту на ринку? Як правило купують імпортери, люди на готівковому ринку. Відповідно, співвідношення може призводити до невеликих ринкових коливань.

Що ми мали наприкінці минулого року і на початку цього. Були активні виплати в бюджетній сфері, бізнес наприкінці року більше розрахувався, більше працював, більше людей мали на руках готівку, частину якої понесли в обмінники. Друге – було традиційне на початку року сповільнення економічної активності. Плюс постійно впливають інформаційні інтервенції: очікували інавгурації нового президента США, очікували можливого підвищення ризиків безпеки – атаки на інфраструктуру, блекаути. Тобто негативні очікування на початку року збільшилися. Це підвищило попит на валюту та зменшило готовність її продавати. Коливання ситуативні.

Зараз ситуація більш-менш стабілізується. Фінансовий ресурс в країні є. Фінансування всього, включаючи бюджетні видатки, відбувається стабільно. Уряд доповідає, що бюджет 2025 року повністю закритий, тобто немає проблем. Активність після новорічного застою підсилюється. Враховуючи, що за підсумками року в лютому-березні мають відбуватися сплати податків, навіть той, хто притримував кошти у валюті, буде схильний її продати. Тому на даному етапі зміцнення гривні об'єктивне.

Якщо ми нормально завершимо зимовий період, настане весна і не буде негативних інформаційних сигналів з боку фронту, думаю, що з цього боку принаймні не варто очікувати девальваційних трендів. Така стабільність зберігатиметься. Але насправді багато що буде залежати від політики НБУ, буде він більше чи менше регулювати ринок, граючись інтервенціями. Чи захоче він офіційно підвищити курсовий таргет. Але думаю, що на початку року це навряд чи буде, оскільки немає потужних тисків у бік девальвації. Можливо у другій половині року, наприкінці корекція. Можливо, якщо інфляція дожене.

Нацбанк у жовтні 2023 року ввів контрольовані коливання і він намагався минулого року зрозуміти, як коливання будуть відбуватися, мінімізувати втручання. Плюс було проблема. НБУ краще почувається, маючи достатні золотовалютні резерви. На початку 2024 року було призупинення американської допомоги. Більша частина військової техніки купувалася саме у перші місяці минулого року, що вимивало валютні резерви. Бачачи, що резерви зменшуються, НБУ більш обережно поводився на валютному ринку.

Оскільки зараз резерви знову досягли максимуму, графік надходжень чітко прописаний, думаю, що Нацбанк буде в разі потреби більш рішуче витрачати резерви, щоб стабілізувати курс. Бо, окрім іншого, курс у нас відіграє роль антиінфляційного якоря. Якщо курс дестабілізований – це накручує інфляцію. Нацбанку це не цікаво. Його ключове завдання в тому, щоб інфляція була якомога меншою. Тому вважаю, що він цей якорь буде використовувати.

В бюджеті ж завжди закладався занижений курс гривні. По-перше, це дозволяло більш вільно нарахувати очікувані надходження (вони потім збільшуються за рахунок інших факторів, не тільки девальваційних, а й інфляційний фактор накручує), але більш песимістичний курс закладається суто розрахунково. Це прогнозний, а не плановий показник. Якщо нормально працюватиме економіка і не буде проблем з наповненням бюджету, то Нацбанк не зацікавлений у тому, щоб штучно чи свідомо доводити курс до показника в бюджеті на кінець року. Зрозуміло, що в разі інфляції чи проблем з надходженнями показник може справдитися, але рік тільки почався. Ми не знаємо, як буде розвиватися ситуація у першу чергу в сфері безпеки.