Ще у лютому Національний банк мав намір переглядати облікову ставку лише у другій половині 2024 року. Але неочікувано змінив думку та знизив її з 15% до 14,5%. Чому НБУ пом'якшив монетарну політику та на що зараз впливає облікова ставка, розбирався "Ми – Україна".

Висока облікова ставка та непередбачувана інфляція

Облікова ставка НБУ за законодавством – основний інструмент грошово-кредитної політики та індикатор змін у грошово-кредитній політиці. Тобто облікова ставка є орієнтиром для встановлення вартості грошей як ресурсу та залежить від рівня інфляції – фактичного і очікуваного.

Таргетування інфляції, тобто стримування її у межах цільового діапазону, є однією із функцій НБУ. Облікова ставка – один із найголовніших інструментів таргетування. Якщо інфляція підтсрибує або очікується, що стрибне, відносно таргету – встановленої цілі, центробанк підвищує облікову ставку: гроші дорожчають, обіг сповільнюється, інфляція гальмує. Це жорстка монетарна політика.

Якщо інфляція суттєво сповільнюється відносно таргету – знижується облікова ставка, гроші як ресурс стають доступнішими, інфляцію виводять в очікуваний діапазон. Це пом'якшення монетарної політики.

Тобто ставка залежить від таргету, реальної інфляції та очікуваної. Але очікування не завжди справджуються.

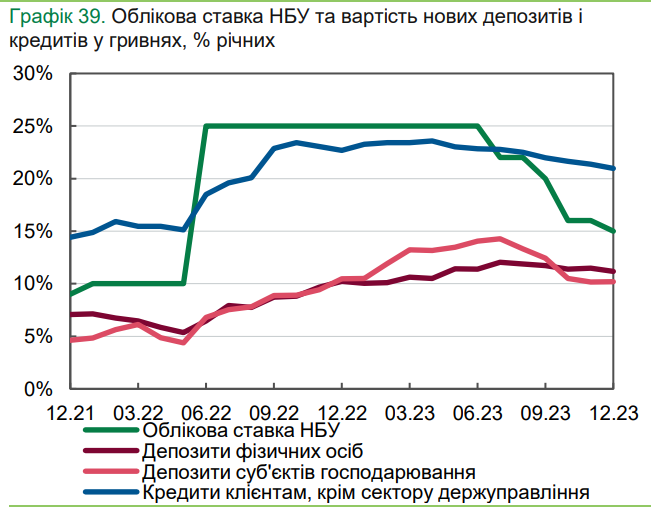

Повномасштабне вторгнення Україна зустріла із обліковою ставкою 10%. Індекс інфляції за 2021 рік становив 110%, в бюджеті на 2022 рік інфляцію закладали на рівні 6,2%, але війна змінила реалії та прогнози.

У червні 2022 року Нацбанк підвищив облікову ставку до 25%. У липні-2022 він прогнозував інфляцію на кінець року на рівні 31%, у 2023 році – майже 21%, у 2024 р. – 9,4%.

До липня-2023 року облікова ставка трималася на рівні 25%. У 2022 році мали індекс інфляції 126,6%, менше за прогноз Нацбанку. Станом на червень-2023 у річному вимірі інфляція становила 12,8%, теж нижче за прогнози.

Тоді у Нацбанку їх переглянули: за результатами 2023 року стали очікувати інфляцію 10,6%, 2024 року – 8,5%. Та розпочали поступове зниження ставки: у липні-2023 з 25% до 22%, у вересні-2023 до 20%, у жовтні-2023 до 16%, у грудні-2023 до 15%.

2023 рік Україна завершила з інфляцією 5,1% - показником удвічі меншим, ніж прогноз НБУ. У січні-2024 Нацбанк зберіг облікову ставку на рівні 15%. Продискутувавши, члени комітету з монетарної політики на початку лютого вказали: цінова динаміка виявилась кращою, ніж очікували, але є низка ризиків, які можуть пришвидшити інфляцію у 2024 році до 8,6%. Учасники висловилися на користь того, що збереження облікової ставки є логічним.

"НБУ зможе повернутися до зниження облікової ставки у другій половині року, якщо макроекономічна ситуація розвиватиметься близько до базового сценарію, а ритмічність надходження міжнародного фінансування відновиться", - заявили у НБУ на початку лютого.

Але в середині березня виявилося, що інфляція знову сповільнюється швидше, ніж очікував НБУ. У лютому до 4,3% у річному вимірі. Тому облікову ставку вирішили змінити не у другій половині року, а з 15 березня. Проте несуттєво – на 0,5 відсоткових пунктів, до 14,5%.

"Наше поточне рішення є реакцію на ситуацію, що швидко змінюється. Ми динамічно адаптуємо свою політику, щоб вона відповідала поточним викликам та умовам", - пояснює голова НБУ Андрій Пишний.

Хоча НБУ до умов свою політику адаптує, проте вона базується на прогнозах, які постійно не виправдовуються.

"Вони діють в класичній парадигмі, матриця свідомості прошита за методологією МВФ. Крок у бік карається звільненням, - пояснює постійні прорахунки НБУ із рівнем інфляції аналітик аналітичного центру "Об'єднана Україна" Олексій Кущ, - Вони невірно інтерпретують природу інфляції в Україні – плутають інфляцію попиту з інфляцією пропозиції. Невірно інтерпретують дані про зростання доходів населення, яке викривлене тіньовим сектором економіки. Невірно інтерпретують зростання торговельного обігу, який більше пов'язаний із технічними факторами, такими, як перехід на карткові розрахунки, а не з реальним зростанням платоспроможного попиту. В результаті цих помилок у НБУ вважають, що в Україні перегрітий попит і воюють із інфляцією попиту, а не з інфляцією пропозиції, проти якої не діють класичні монетарні методи. Не бачать природу дезінфляційних процесів, пов'язаних із війною, тобто в результаті різкого скорочення доходів населення та падіння платоспроможного попиту. У НБУ бачать офіційні вражаючі показники торговельної динаміки, зростання офіційних зарплат, геть не враховують фактори тіньової економіки, переходу на карткові розрахунки. Роблять невірні висновки та в умовах падіння доходів жорсткою монетарною політикою ще більше перетискають платоспроможний попит. От і отримують подвійний негативний ефект – надмірне зниження інфляції".

Завищені прогнози щодо інфляції – завищений розмір облікової ставки.

На що впливає та не впливає облікова ставка?

Одночасно із рішенням щодо розміру облікової ставки, Нацбанк встановлює ставки для кредитів рефінансування банків та ставки дохідності депозитних сертифікатів НБУ. Вони також відображають вартість грошей, але якщо облікова ставка номінально, то за кредитами рефінансування та депсертифікатами – реально.

Ставка за кредитами рефінансування – це відсоток, під який банки можуть перекредитуватися у НБУ. Ставки за депозитними сертифікатами НБУ – це рівень дохідності цих емітованих центробанком цінних паперів, який отримують їхні покупці – ті самі банки.

До прикладу під час найсуттєвішого зниження облікової ставки у жовтні-2023 на чотири відсоткові пункти, до 16%, ставки за кредитами рефінансування встановили на рівні 22%, за тримісячними депсертифікатами – 20%. Наближують їх до рівня відсоткової ставки не надто квапливо. І з 15 березня ставки за кредитами рефінансування – 19,5%, за тримісячними депсертифікатами – 17,5%.

"Якщо облікова ставка дійсно ні на що не впливає, то ставка за депозитними сертифікатами впливає. Ставка за депсертифікатами НБУ – це та безризикова дохідність, яку банки отримують, розміщуючи свої кошти в НБУ. Вона зараз і стала реальною обліковою, - каже Олексій Кущ, - За законом облікова ставка є орієнтиром цін на гроші в економіці. Нині офіційна орієнтиром не є, а орієнтиром цін на гроші стала ставка за депсертифікатами. Адже ти завжди будеш порівнювати, у чому тобі вигідніше розміститися: у НБУ чи видати кредит підприємству з реального сектору економіки. Треба дивитися на цю ставку. Вона скоротилася на 1,5%, і цей факт можна оцінювати, як позитивний. Але у якості негативного фактору треба оцінювати те, що ми продовжуємо працювати в умовах аномальної монетарної трансмісії".

Експерт пояснює, що нормальна монетарна трансмісія, це коли є облікова ставка, ставка за депозитними сертифікатами нижча за неї (раніше була нижчою на 2 в.п.), ставка за кредитами рефінансування завжди вища за облікову на 2 в.п.

"У нас зараз облікова ставка нижча за усі інші. За депсертифікатами – 17,5%, вища за облікову на 3 в.п. Це ситуація аномальна та нелогічна, - констатує Кущ, - Бо не зрозуміло, що тоді взагалі регулює облікова ставка. Це негативний момент. Треба привести монетарну трансмісію у нормальний стан. Плюс інфляція 4%, а облікова ставка – 14,5% Якось занадто жорстко".

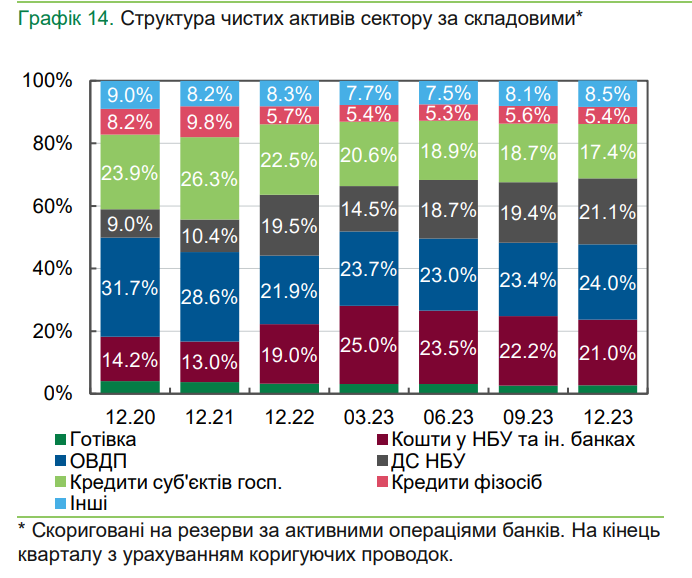

Маючи дохідність за ДС на рівні, який перевищує інфляцію у 3-4 рази, банки чудово заробляють завдяки ним. Доля депсертифікатів у структурі чистих активів банків з кінця 2021 року зросла удвічі: з 10,4% до 21,1%. При цьому кредити фізосіб та суб'єктів господарювання скоротилися. Якщо простими словами – банки заробляють завдяки депозитним сертифікатам, а одна із їхніх основних функцій – кредитування – чим далі, тим більше всихає.

На відміну від ставок за депсертифікатами, які встановлює НБУ, ставок дохідності облігацій внутрішньої державної позики, ще одного інструменту банківського заробітку, які корелюються із обліковою ставкою, ставки за банківськими кредитами та депозитами корегуються ринком. Точніше тим, наскільки той чи інший банк відчуває потребу у залучення вкладників та позичальників. Напряму до облікової ставки за кредитами та депозитами не прив'язані, а просто більш згладжено та із відставанням у часі повторюють її тренд на збільшення або зменшення.

Олексій Кущ каже, що за існуючої системи зміна ані облікової ставки, ані ставки за депозитними сертифікатами суттєво не вплине на ставки за кредитами та депозитами населенню та суб'єктам господарювання. Поки у банків є депсертифікати, інші інструменти їх менше цікавлять.

"Ставка за депсертифікатами на рівні 17,5% означає, що реальні кредити без держпрограм компенсації ставок навіть хороше ліквідне підприємство може взяти під 25% з доброю заставою, - резюмає аналітик, - Пільгові кредити зараз майже ніхто не може отримати, а тим, хто отримав, затримки з компенсації відсотків по пів року. Які сфери економіки можуть похизуватися рентабельністю понад 25%, щоб виплатити банку кредит за ставкою 25%? Мабуть тільки торгівля зброєю, а решта хіба що з нелегального сегменту".

Нагадаємо, що раніше "Ми – Україна" розповідав, чому Україні треба підвищити надходження у бюджет на 44 млрд грн, за рахунок чого це хочуть та можуть зробити.