Видання Financial Times оприлюднило показову інфографіку щодо росії. Вона дуже повно ілюструє, чому рф, незважаючи на санкції, забезпечує зростання ВВП, збільшення доходів населення під час війни, максимальну зайнятість і оборонне замовлення.

Це повністю підтверджує твердження про кредитно-монетарний імпульс, сформований Центральним Банком рф та фінансовою системою загалом, починаючи з літа 2022 року, коли стало зрозуміло, що війна на роки. Нагадаю, що саме в перші місяці війни, ЦБ рф усвідомив свою помилку щодо підвищення ключової ставки до 25% і зменшив її до 7,5%.

І на такому низькому рівні (при інфляції на піках на рівні 14-15%) утримував її протягом року, формуючи той самий кредитний шторм. Нагадаю, що саме тоді наш Нацбанк зробив усе з точністю до навпаки: збільшив облікову ставку з 10% до 25%.

Як наслідок в рф сформувалася крива корпоративного кредитного імпульсу, а в нас - ні. В листопаді минулого року російські банки влили в корпоративне кредитування понад 20 млрд дол. в еквіваленті. Зростання російського корпоративного кредитування за 12 місяців, станом на листопад 2024-го, склало 25% або понад 150 млрд дол. нових кредитів.

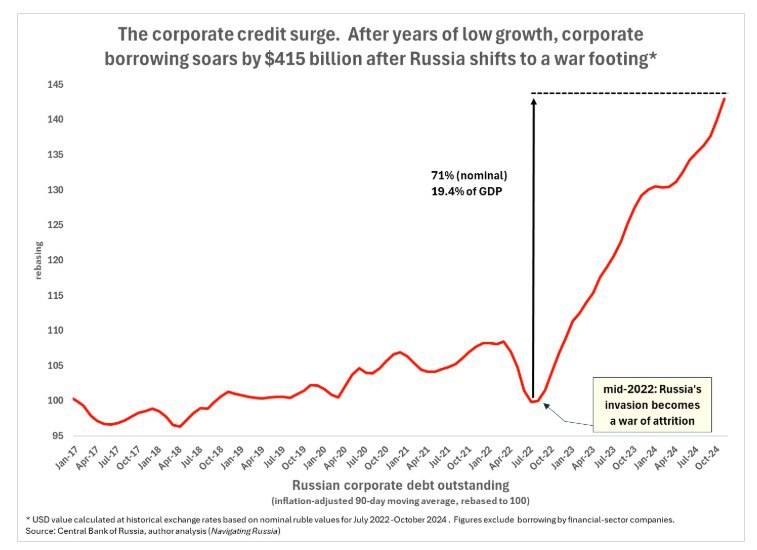

За даними FT, всього в нове корпоративне кредитування в РФ було влито 415 млрд дол. або 19,4% ВВП. І це саме нове кредитування, а не загальний показник кредитного портфеля банків. Значна частина кредитів пішла у ВПК.

В Україні підприємствам ВПК не так-то просто отримати кредит за прийнятною процентною ставкою, особливо під нове виробництво.

Динаміка нового кредитування у нас у грудні минулого року почала знижуватися, попри попередній цикл пом'якшення монетарної політики НБУ і скорочення розміру облікової ставки.

Відношення усіх діючих кредитів до ВВП у 2024-му в Україні скоротилося до 14,3% порівняно з показником 2023 року в розмірі 15,1%.

Загалом, без нової монетарної політики НБУ, ми не запустимо свій ВПК і економіку в цілому.

Щоправда, аналітики FT пророкують рф мегакризу внаслідок гіперкредитування корпоративного сектора, але до цієї кризи ще треба дожити.

Тим більше, що це гіперкредитування в РФ здійснюється у своїй валюті - рублях і зовсім небагато в юанях.

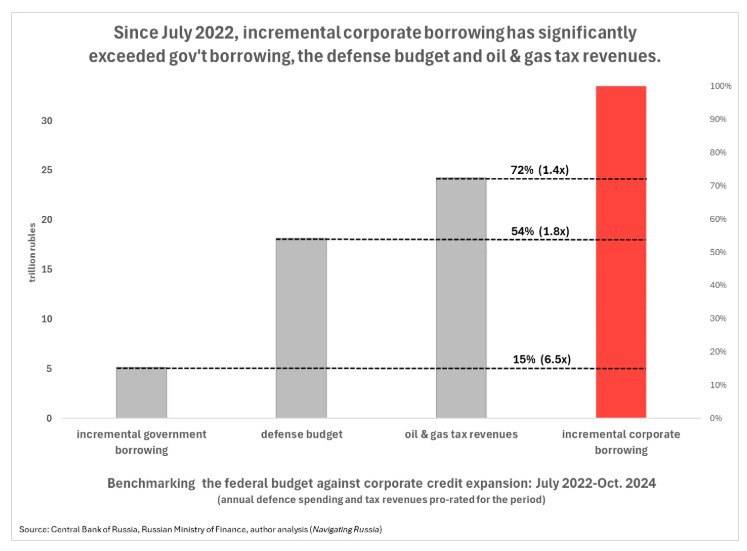

Щодо першого графіка, то слід звернути увагу на зростання корпоративного кредитного портфеля на 71% за номіналом або на 415 млрд дол., або до рівня 19,4% ВВП. Крива пішла різко вгору з липня 2022 року. Щодо другого, то його треба дивитися у порівнянні.

Якщо взяти портфель корпоративного кредитування (нові кредити) за 100%, то порівняно з ним:

- Нові державні запозичення рф становитимуть 15% (або у 6,5 раза менше).

- Військовий бюджет становитиме 54% (або в 1,8 раза менше).

- Нафтогазові доходи становитимуть 72% (або в 1,4 раза менше).

За методом аналогії, за військового бюджету за час війни у 120 млрд дол., корпоративний кредитний портфель (нові кредити) у нас мав би скласти 240 млрд дол. Зрозуміло, що це неможливо.

Була надія, що наші партнери віллють у свої ВПК такі гроші, адже це всього лише 0,5% їхнього ВВП. Але таких вливань у нове виробництво озброєнь і боєприпасів на Заході поки що немає.

Хоча, зрозуміло, що і в рф не всі 415 млрд дол. кредитів пішли у ВПК.

Але 50-60 млрд нових кредитів у ВПК за три роки війни - це був для нас цілком реальний показник.

Олексій Кущ, економіст, фінансовий аналітик